人身傷害補償保険とは?

「対人賠償保険があれば、誰かが事故でケガをしたときも安心」そう思っている方もいるかもしれませんが、正解とは言い切れません。

なぜなら、対人賠償保険では事故の相手や同乗している他人のケガなどは補償されますが、自分や同乗している家族(父母・配偶者・子ども)のケガは補償されないからです。

自動車を運転するなら、自分や同乗する家族のケガなどに備える「人身傷害補償保険」のことも知っておきましょう。

人身傷害補償保険の特徴や「搭乗者傷害保険」との違いなど、詳しくご紹介します。

このページの目次

1 人身傷害補償保険とは?

事故に遭って自分や同乗者がケガをした場合などは、原則として事故の相手に損害賠償金を請求します。ただし、実際の損害額に対して損害賠償額が不十分なときや、相手がいない事故は、損害額を自分でカバーしなければなりません。

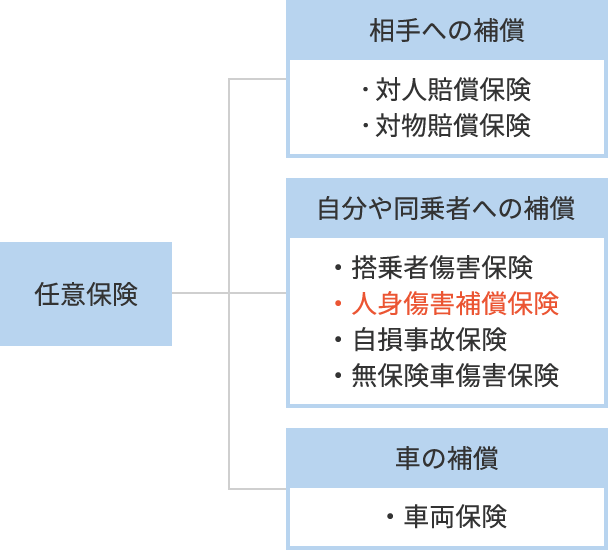

自動車保険(任意保険)のなかには、そのような場合に備える保険がいくつかあります。その代表的なものが「人身傷害補償保険」です。

なお、保険会社によっては「人身傷害保険」と呼ばれたり、特約として扱われたりすることもあります。

図1 自動車保険(任意保険)の種類

2 補償内容・補償範囲

人身傷害補償保険は、自動車事故によって搭乗者が死亡・ケガ・後遺障害の状態になったときの保険です。保険金額の範囲内で、実際にかかった損害額が補償されます。

ケガの治療費、休業による損失、死亡や後遺障害による逸失利益(※1)などが過失割合(※2)にかかわらず補償されるので、経済的な心配を大幅に減らせるでしょう。

※1 逸失利益=事故がなければ得られるはずだった将来の利益。

※2 過失割合=事故の責任が、当事者それぞれにどのくらいあるのかという割合。相手から損害賠償金を受け取るときは、自分の過失割合に応じて減額される。

また、相手からの損害賠償金は、通常は示談により過失割合が決定した後の支払いとなります。なかなか示談がまとまらないようなケースでは、長期間の治療費を自分で負担しなければなりません。

人身傷害補償保険に加入していれば、示談を待たずに自分の保険から保険金を受け取れるため、「費用を気にしないで治療が受けられる」という安心感が大きいのではないでしょうか。

図2 人身傷害補償保険の有無によって異なる事故後の対応例

※人身傷害補償保険に加入している場合、相手から支払われる損害賠償金は、原則的に先に受け取った人身傷害補償保険からの保険金受取額によって減額されます。

また人身傷害補償保険には、契約自動車に乗っているときの事故に対する「車内」の補償と、他の自動車や電車に乗っているとき・歩行中などの事故に対する「車外」の補償があります。

希望に合わせて「車内のみ」「車内・車外どちらも」と、補償の範囲を選べるのが一般的です。範囲を限定して保険料を抑えるか、もしくは範囲を広くして安心を積み増すか、検討項目として知っておきましょう。

3 搭乗者傷害保険との違い

人身傷害補償保険とよく似た保険に「搭乗者傷害保険」があります。どちらも自分や同乗者の死亡・ケガなどを補償しますが、違いを確認しておきましょう。

表1 人身傷害補償保険と搭乗者傷害保険の違い(概要)

※スクロールで表がスライドします。

| 人身傷害補償保険 | 搭乗者傷害保険 | |

|---|---|---|

| 補償の対象となる人 | 自動車に乗っている人全員 | |

| 過失割合との関係 | 過失割合によって減額されない | |

| 補償内容 | 死亡・ケガや後遺障害、 休業損害、精神的損害など |

死亡・ケガや後遺障害 |

| 補償範囲 | 車内のみ、 または車内・車外 |

車内のみ |

| 支払われる 保険金 |

実際の損害額 | 契約時に定められた 一定金額 |

| 相手からの 損害賠償金との関係 |

二重請求はできない | 損害賠償金と関係なく請求できる |

大きな違いは、支払われる保険金についてです。

人身傷害補償保険は、保険金額の範囲内で、実際にかかったケガの治療費などを補償するものです。一方の搭乗者傷害保険は、実際の治療費がいくらであろうと、契約時に定められた一定金額が支払われます。

また保険金額は、人身傷害補償保険の方が高めの設定になっていることが多いです。

表2 人身傷害補償保険と搭乗者傷害保険の違い(保険金額の目安)

※スクロールで表がスライドします。

| 人身傷害補償保険 | 搭乗者傷害保険 | |

|---|---|---|

| 死亡・後遺障害のときの保険金 | 3,000万円~無制限 | 500万円~2,000万円 |

| ケガのときの保険金 | 実際にかかった損害額 | 1万円~100万円 |

- ※保険会社によって金額設定は異なる場合があります。

以上の違いから考えると、補償を重視する方であれば、まず人身傷害補償保険に加入する方が良いといえるでしょう。

保険会社によっては、人身傷害補償保険と搭乗者傷害保険のどちらかに加入する、または両方に加入するなど、いくつかのパターンが選べます。自分の希望や予算に合わせて検討してください。

4 加入の必要性

「補償があれば安心」とはいえ、そもそも人身傷害補償保険は必要なのでしょうか?

例えば次のような事故が起きたとして、加入の必要性を具体的に考えてみましょう。

図3 自動車事故の例

- 自動車を運転中に事故に遭い、長期間入院する大ケガを負った。

- 休業損害などを含めて500万円の損害が発生したが、自分の不注意もあったため、示談の際には過失割合が「自分4:相手6」と決定された。

もし人身傷害補償保険に未加入だった場合、相手からは自分の過失割合に応じて減額された損害賠償金が支払われます。今回であれば自分の過失が4割なので、200万円(500万円の4割)が減額され、損害賠償金は300万円となります。

減額された分の損失は、自分の預貯金などで賄うことになるでしょう。

一方で人身傷害補償保険に加入していた場合は、実際の損害額が支払われるため、500万円全額を受け取ることができます(保険金額の限度が500万円以上である場合)。

図4 人身傷害補償保険の有無によって異なる損害額の補償

自分の過失割合がもっと大きい場合や、相手が自賠責保険にしか加入していない場合などは、相手からの補償はほとんど期待できないことも考えられます。

生命保険に加入していれば、人身傷害補償保険は必要ない?

「生命保険(死亡保険や医療保険)に加入しているから、人身傷害補償保険には加入しなくても大丈夫!」そう考える方もいると思います。

確かに、生命保険会社からは事故の場合の死亡やケガでも保険金が支払われるため、すでに生命保険で十分な保険金を確保しているなら、追加の補償は必要ないかもしれません。

ただし気を付けておきたいのは、生命保険金の支払対象は「被保険者」のみだということです。つまり、自分のケガなどは保障されても、同乗者のケガなどは保障されません。

また、生命保険金は、一定金額が給付されることが一般的です。損害額が大きければ、生命保険金では補いきれない可能性もあります。

人身傷害補償保険の必要性は、このような点も含めて考えましょう。

5 メリットと注意点

人身傷害補償保険のメリットと注意点について、改めて整理します。

図5 人身傷害補償保険のメリット

- 過失割合にかかわらず実際の損害額が補償される

- 示談交渉を待たずに保険金が受け取れる

- 保険によっては車外のケガなども補償される

- 利用しても等級が下がらない

これまでにご紹介したとおり、加入していない場合に比べ、手厚い補償を早く受けられることが大きなメリットです。

また、自動車保険は利用すると翌年の等級が下がり、保険料が高くなることが心配になりますが、一般的に人身傷害補償保険のみの利用であれば等級に影響しません。

これらのことから、もしもの際にも積極的に利用しやすい保険だといえます。

図6 人身傷害補償保険の注意点

- 搭乗者傷害保険と異なり、保険金額が一定金額ではない

- 保険金が支払われない場合もある

- 家族の保険と補償が重複する可能性がある

一定金額が支払われる搭乗者傷害保険とは異なり、実際の損害額が支払われる保険です。「できる限り早く、自由に使えるお金を受け取りたい」という方には最適とはいえません。

また、保険金が支払われない場合もあります。例えば無免許運転、飲酒運転、重大な過失がある場合などです。通常は、地震や津波などの自然災害による事故でのケガなども支払いの対象になりません。

さらに、人身傷害補償保険は、一般的に主に運転する方とその配偶者、同居の親族なども被保険者となります。つまり、家族がすでに人身傷害補償保険に加入していれば、補償が重複してしまう可能性があります。

保険会社によって条件が異なることもありますので、検討の際は条件の確認と、家族の保険の確認も心がけておきましょう。

6 適切な保険金額の決め方

いざ人身傷害補償保険に加入するとなったときに迷うのが、保険金額の設定ではないでしょうか。

保険金額は、自分の希望や保険料の予算に合わせて設定するのが一般的です。

図7 保険金額の判断基準例

保険金額を高く設定すれば安心感は強まりますが、その分保険料の負担も大きくなります。そのため、自分の収入や家族構成をもとに、適切な保険金額を決めることが大切です。

保険金額を低めにする他、補償の範囲を限定するなど、工夫次第で保険料を抑えられることがあります。保険料が心配な方も加入を諦めず、まずはいろいろなパターンを検討してみましょう。

7 保険の特徴や違いを知ることが重要

人身傷害補償保険は、もしものときに自分や自分の大切な人を支える保険です。初めて自動車保険に加入する方はもちろん、すでに加入している方にも、改めてその内容を知っておいてほしいと思います。

よく似た保険があったり、生命保険との兼ね合いがあったりと、判断に迷うことが多い人身傷害補償保険。その特徴や他の保険との違いを押さえることが、保険選びのポイントになるでしょう。

「もっと詳しく知りたい」「結局自分に合ったプランはどれ?」と思った方は、気軽に保険市場に相談してみてください。疑問を解消して、ぴったりの保険を見つけましょう。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年11月13日です。

人気の自動車保険ランキング

-

強くてやさしいクルマの保険

三井ダイレクト損保 -

SBI損保の自動車保険(総合自動車保険)

SBI損保 -

ネット専用自動車保険

チューリッヒ -

総合自動車保険

東京海上ダイレクト -

楽天自動車保険(個人用自動車保険)

楽天損保

保険市場 ネット申込件数調べ

6月1日~6月30日