自動車保険の保険料の仕組みについて

純保険料部分が保険金支払いに充当される

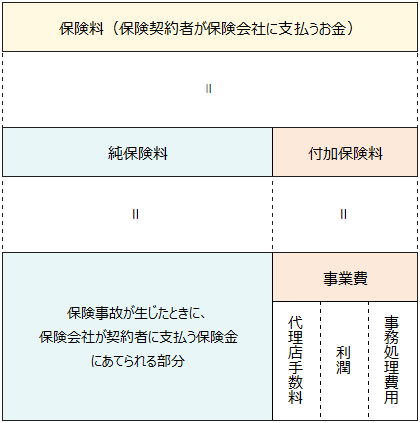

自動車保険の保険料は、他の損害保険商品と同様、将来の保険金支払いに充当される部分の「純保険料」と、保険会社の事務コストや代理店への支払い(代理店手数料)などに充当される部分の「付加保険料」に分けることができます。純保険料は予定損害率、付加保険料は予定事業費率に基づいて算出されています。

図 損害保険商品の保険料の仕組み(イメージ)

任意の自動車保険の保険料については、以下のような項目の違いによって保険料が異なるようになっているのが通常です。

- ・年齢

- ・運転歴

- ・車種

- ・年間走行距離

- ・使用目的

- ・ノンフリート等級(契約者の事故歴に応じて保険料の割引・割増を算出するための階級)

(※保険会社によりさらに項目を細分化している場合があります。)

事故の確率が低ければ保険料は安くなる

年齢については、運転免許を取って間もない若者などは、運転経験が少ないため、事故を起こす確率が高いといえます。一方、経験豊富なベテランドライバーは、それだけ事故を起こす確率が低い傾向にあります。ただし、経験がいくら豊富でも、高齢になっていくと身体的能力、反応スピードなどが少しずつ衰えていく関係で、事故を起こす確率が高まっていくようです。

運転歴としては、運転免許証の色(グリーン、ブルー、ゴールド)の違いによって保険料を変えている保険会社もあります。5年以上にわたって無事故無違反であるゴールド免許保持者(優良運転者)が最も保険料の割引を受けられるようになっています。

車種については、車の型式に応じて料率クラスというものが設定されていて、通常、料率クラスは1~9に区分されています。料率クラスが9に近づくほど保険料は高くなっていきます。例えば、車好きな若者が乗るようなスポーツカータイプの車は料率クラスが高く、ファミリー向けのワンボックスカーやセダンなどは料率クラスが低くなっているのが通常です。それだけ、スポーツカータイプの方が事故を起こす確率が高いということがいえます。

年間走行距離や使用目的については、実際に車に乗る回数や時間が多いのかどうかで差をつけようとする考え方です。仕事で毎日のように車に乗る人は、運転に慣れているという点では事故を起こす確率は低いでしょうが、週末のレジャーのときにしか車に乗らない人に比べると、年間の乗車回数が圧倒的に違うという点からすると、事故を起こす確率が相対的には高いと考えられるわけです。

ノンフリート等級(1~20等級)は、初めて自動車保険を契約するときに6等級(一定の条件を満たす場合は7等級)からスタートし、1年間無事故だと1等級上がって保険料の割引率が上がり、事故などで自動車保険を使ってしまうと3等級下がって割引率も下がるようになっています。

なお、具体的な保険料の金額は、保険会社ごとに独自の割引制度を用意していたり、上記のような保険料区分をより細分化していたりしますので、保険会社によってかなり異なる可能性があります。実際に自動車保険の契約を検討する際には、複数の保険会社で保険料を試算してもらって比較検討することが重要でしょう。

-

コラム執筆者プロフィール

菱田 雅生 (ヒシダ マサオ) マイアドバイザー.jp®登録 - 早稲田大学法学部卒業後、大手証券会社を経て独立系ファイナンシャルプランナーに。平成20年、ライフアセットコンサルティング株式会社を設立。

資産運用や住宅ローンなどを中心に、相談業務や原稿執筆、セミナー講師等に従事している。

ファイナンシャルプランナー 菱田 雅生

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()