がん保険の加入率

保険の契約や見直しを考える場合、保障と保険料との兼ね合いから、がん保険を契約するかどうか悩む方が多くなっているように感じます。

実際にがん保険の加入率はどのくらいなのか、(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[1]から確認してみましょう。

なお、この調査は3年ごとに行われています。令和元年度の調査については、全国の18歳~69歳の男女を対象に、平成31年4月~令和元年6月に行われ、4,014人から回答を得たものです。

1.がん保険・がん特約加入率

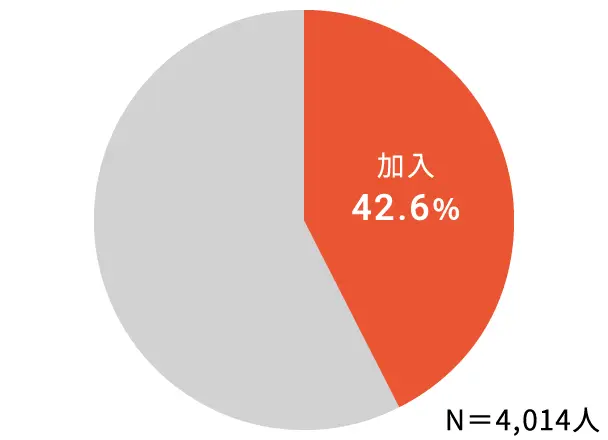

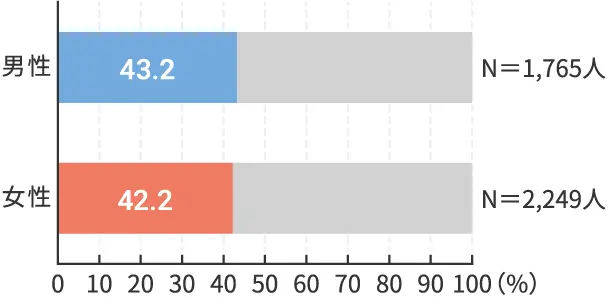

調査によると、民間の生命保険会社やJA、県民共済・生協等で取り扱っているがん保険・がん特約の加入率は42.6%(前回37.8%)となっており、調査回答者の半数近くが契約しているという現状です。

男女別の加入率は男性が43.2%、女性が42.2%と、男性の方が女性よりも高くなっています。

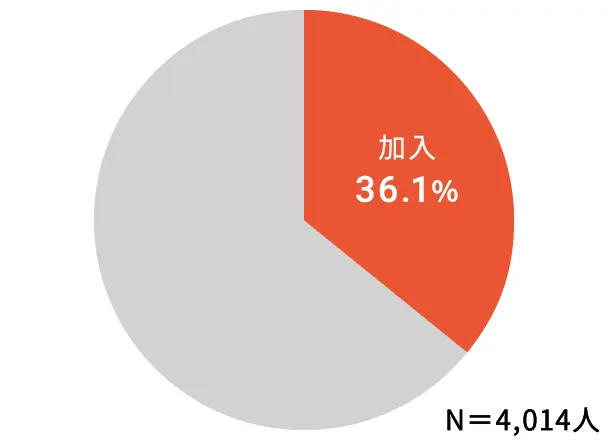

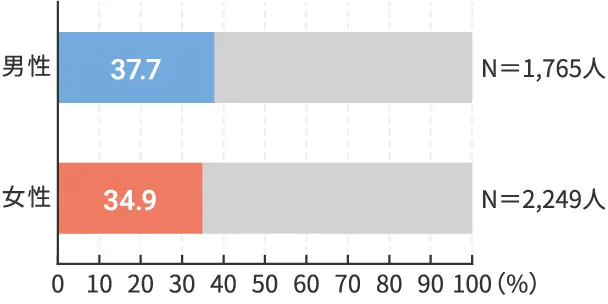

また、がんへの備えとしては、特定疾病保障保険を契約する・特定疾病保障特約を付加する方法もあり、これらの加入率は36.1%(前回33.6%)となっています。

男女別の加入率は男性が37.7%、女性が34.9%と、こちらも男性の方が女性よりも高くなっています。

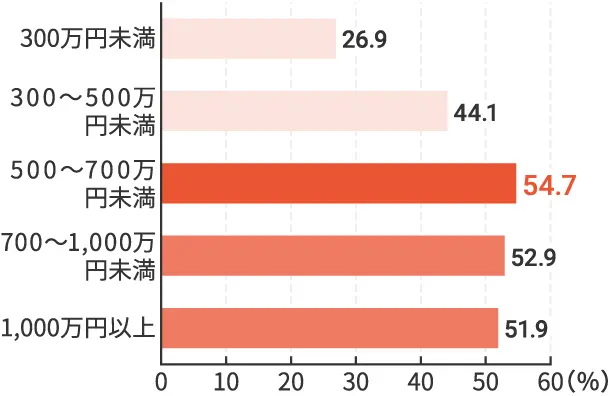

2.世帯年収別加入率

まず、世帯年収によって加入率に差があるかどうかを確認してみましょう。

世帯年収300万円未満は26.9%、300万~500万円未満は44.1%、500万~700万円未満は54.7%、700万~1,000万円未満は52.9%、1,000万円以上は51.9%となっています。

世帯年収が高くなると、経済的に余裕があるためか、がん保険の加入率も高くなる傾向にあるようです。

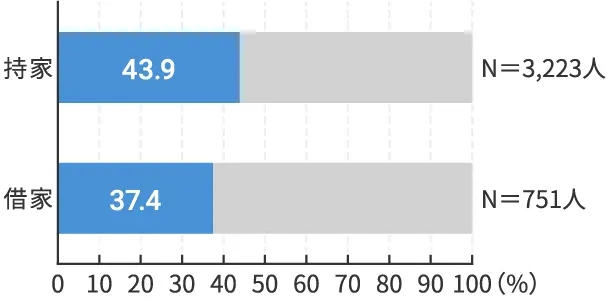

3.住居種類別加入率

次に、住居の種類によって加入率に差があるかどうかも確認してみましょう。

持家は43.9%、借家は37.4%です。なかでも、持家・住宅ローンありは48.8%と高めになっています。この結果を見ると、住宅ローンを組んだ方が、がんになり返済が滞ってしまうことを心配し、がん保険を契約しているということも考えられそうです。

また、団体信用生命保険(※)にがん保障を追加した住宅ローン商品もあります。がんへの備えとして、この商品も選択肢の一つになるでしょう。

※住宅ローン返済中に被保険者が死亡または所定の高度障害状態になった場合、ローン残高相当額の保険金が生命保険会社から保険金受取人である銀行等へ支払われる保険。

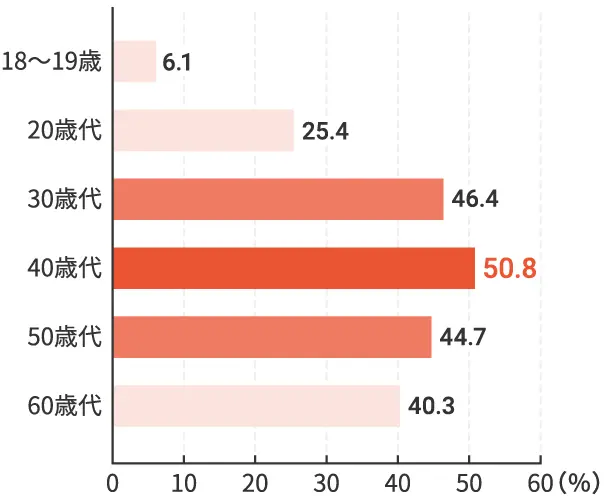

4.年齢別加入率

さらに、年齢によって加入率に差があるかどうかも確認してみましょう。

20歳代は25.4%、30歳代は46.4%、40歳代は50.8%、50歳代は44.7%、60歳代は40.3%と、働き盛りで子育て世代の加入率が高く、若い世代は低くなっています。

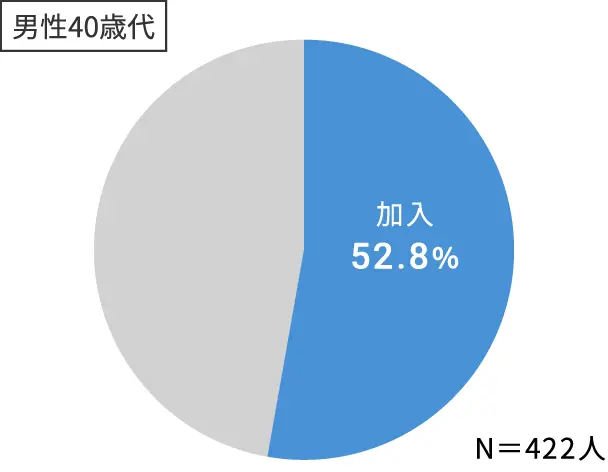

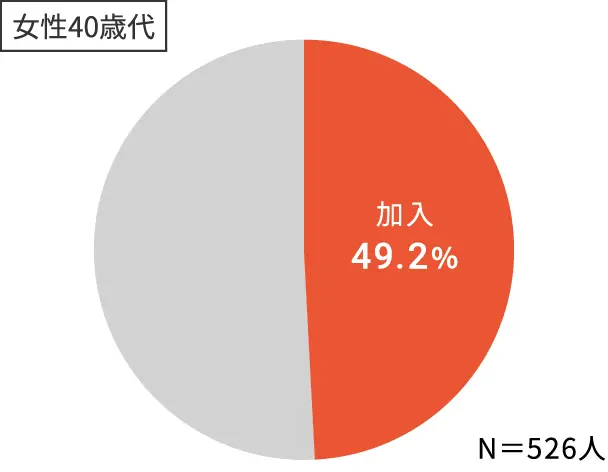

図8 がん保険・がん特約の加入率(男女40歳代)

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[1]をもとに執筆者作成

年齢別で最も加入率の高い40歳代について、男女別の加入率を見ると、男性が52.8%、女性が49.2%と、男女ともに40歳代が最も高くなっています。

一般的には、年齢が上がると年収も上がっていきますので、世帯年収別の加入率と連動しているという見方もできるでしょう。

5.ライフステージ別

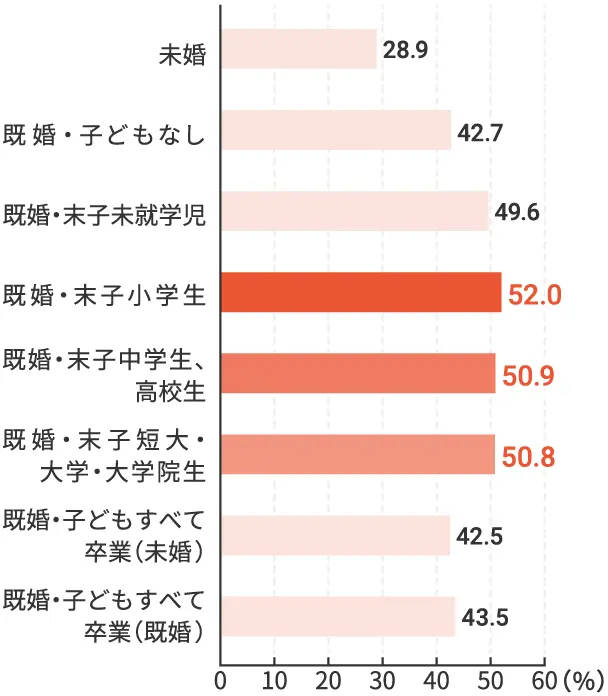

最後に、ライフステージによって加入率に差があるかどうかを確認してみましょう。

最も加入率が高いのは「既婚・末子小学生」の52.0%、次いで「既婚・末子中学生、高校生」の50.9%、その次に「既婚・末子短大・大学・大学院生」の50.8%となっています。

教育資金がかかる時期にがんになると困るという観点から、加入率が高くなっていると考えられるでしょう。また、「未婚」は28.9%と、既婚のどのライフステージよりも加入率が低くなっています。

6.リスク対策に適した商品を選択しよう

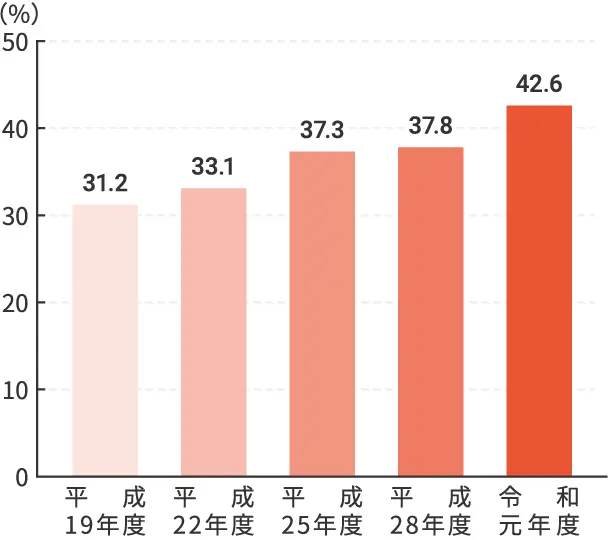

がん保険・がん特約の加入率は増加傾向にあります。過去4回の調査結果を見てみると、平成19年度は31.2%、平成22年度は33.1%、平成25年度は37.3%、平成28年度は37.8%と右肩上がりの上昇を続けています。

医療技術の進歩により「がんは治る病気」と言われることもありますが、病状や治療内容によっては医療費が高額になる場合もありますので、今後も加入率は上昇を続ける可能性が高いでしょう。

ただし、保障と保険料との兼ね合いを考え、リスク対策の優先順位をきっちり決める必要があります。

一般的には、万一のときに金銭的なダメージが大きい順にリスク対策を行うことになりますので、医療保険よりがん保険への加入を優先する方もいらっしゃるでしょう。

また、がんになって金銭的に困る時期はいつなのかという観点で考えると、一般的に子どもがいて仕事をしている期間ということになりますので、この期間だけを保障するがん保険に加入するのも良いかもしれません。

ご自身のリスク対策に適した商品を選択するようにしましょう。

| 出典 |

|---|

|

執筆者プロフィール

大間 武オオマ タケシ

CFP®

株式会社くらしと家計のサポートセンター 代表取締役。2002年FPとして独立。2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動中。

マイアドバイザー® 登録

監修者プロフィール

佐藤 益弘サトウ ヨシヒロ

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー

株式会社優益FPオフィス 代表取締役。

Yahoo!Japanなど主要Webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供、ライフプラン相談&実行サポートをするライフプランFP®として活動している。NHK「クローズアップ現代」「ゆうどきネットワーク」などテレビ番組への出演も行い、産業能率大学兼任講師(主査)、日本FP協会評議員も務める。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年10月12日です。