生命保険の予定利率とは?

金融市場では、日本銀行の金融政策に注目が集まっています。金利が高い時代に契約した保険を「お宝保険」と呼ぶように、「今、契約するより、金利が上がってから保険に入った方が有利かも?」と思っている方もいるかもしれませんね。

では、保険料を決める際に、金利がどう影響しているのでしょうか?

保険料の仕組み

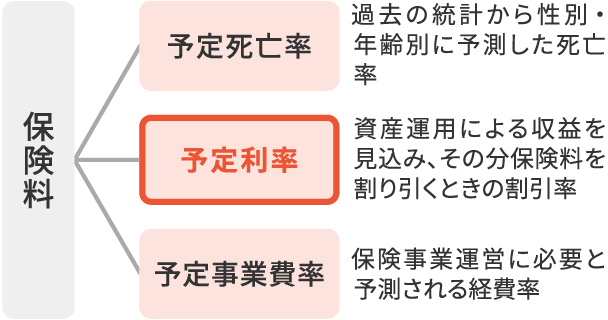

保険料は「予定死亡率」「予定利率」「予定事業費率」という3つの要素から成り立っています。このうち、金利と関係しているのは予定利率です。

図1 保険料のもとになる3つの要素

資料:執筆者作成

保険会社は、契約者の支払った保険料からコストなどを引いた資金を運用し、契約通りに保険金や給付金を確実に支払うために責任準備金を積み立てています。

この責任準備金は、金融庁の保険会社向けの総合的な監督指針により、政府が定めた「標準死亡率」と「標準利率」による水準を維持して積み立てなければなりません。

「標準利率」はどうやって決まる?

標準利率は、市中金利がもとになっています。具体的には、10年国債の応募者利回りから計算された基準となる利率から決められています。

保険金支払いの安全性を保つためですから、行政監督上の観点から、「標準利率」は非常に保守的な水準に設定されます。

図2 10年国債の応募者平均利回りの推移(1989年4月~2023年8月入札結果)

資料:財務省「国債の入札結果」[1]と「10年利付国債(第371回)の入札結果(令和5年8月1日入札)」[2]をもとに執筆者作成

「標準利率」と「予定利率」の関係

各保険会社は、国が定めた標準利率を参考に、自社の営業上の事情も考慮して、予定利率を決めています。

あらかじめ運用収益を見込んで決定するため、保険会社間で一律ではありません。予定利率は、各保険会社のホームページなどで確認できます。

また、予定利率が高ければ、保険料は安くなります。保険料が安いと、多くの契約が集まるでしょう。しかし、保険料を下げすぎると、責任準備金を積み立てることができず、保険会社の健全性が損なわれます。

そのため、予定利率は保険会社が独自に設定できるものの、標準利率に連動せざるを得ないわけです。

このように、各保険会社が標準利率に基づいた水準で予定利率を設定するため、事実上、保険料は市場金利に左右されます。

金利が高い時代に販売されていた保険がお宝保険と呼ばれるのは、予定利率の高い商品が多く、高い運用利回りで貯蓄性が高くなっているからです。

そうなると、金利の動向を見ながら保険契約のタイミングを計ろうと考えるかもしれません。しかし、そもそも保険は「万一」への備えです。

金利とにらめっこしながら契約の時期を決めるものではありませんので、本末転倒にならぬよう、ご注意ください。

| 出典 |

|---|

|

執筆者プロフィール

石原 敬子イシハラ ケイコ

1級ファイナンシャル・プランニング技能士、CFP®

大学卒業後、証券会社に約13年勤務し、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使した対話を強みとし、個人相談、行動を起こさせるセミナーの講師、金融関連の執筆を行う。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年9月28日です。