【保存版】保険の見直しタイミングとその方法は?損せず賢く選ぶコツ

生命保険に加入したまま、内容を見直さずに放置していませんか?

契約時から生活状況が変わったにもかかわらず、保障内容はそのままになっているという方も多いようですが、生命保険は一度入っておけばそれで良いというものではなく、見直しが必要です。

では、保険の見直しはどんなタイミングで、何に気を付けて行うべきなのでしょうか?このコラムでは、保険の見直しタイミングとその方法を解説していきます。

このページの目次

1 保険の見直しとは?

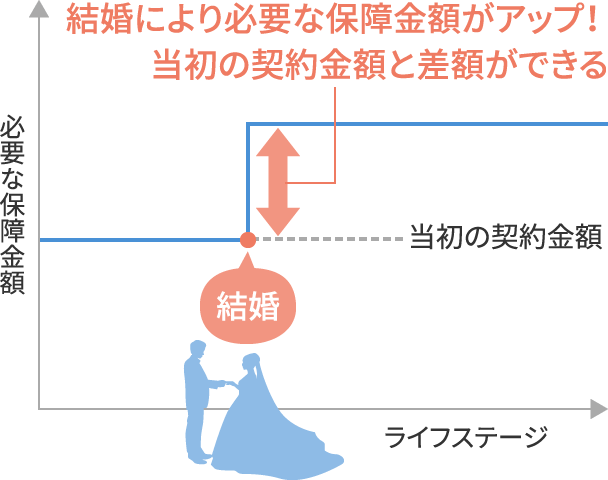

図1 保険見直しタイミングの例

保険の見直しとは、契約中の保険を現在のライフスタイルに合った内容に最適化させることです。

具体的には、現在の保険を解約して他の保険に加入し直したり、保険金額を増減させたり、特約を追加したりすることなどを指します。

結婚や出産、子どもの独立など、ライフスタイルが大きく変わるタイミングで契約内容の見直しをするのが効果的です。

見直す理由1 人生のリスクに対応する

保険とはそれぞれの人生のリスクに備えるためのものです。

対応すべきリスクは生活状況によって変わるため、ライフスタイルの変化に応じて保険も見直した方が良いといえるでしょう。

例えば、生活を支えるべき家族がいないのであれば、自分一人の生活を守れるだけの備えがあれば十分だといえます。しかし、結婚や子どもの誕生などで生活を支えるべき家族が増えた場合には、万一の場合に備えて家族のことも守れる備えが必要ですよね。

自分や家族が安心して暮らしていくために、生命保険の見直しは大切な作業です。

見直す理由2 保険料を抑えられる可能性がある

例えば、子どもが自立すれば、生活を支えるべき人の数が減ったことになります。「万一のことがあっても学費や養育費に困らないように」と設定していた保険金は必要なくなるでしょう。

保険金を高く設定すればするほど保険料も高くなる傾向にあるため、必要な保険金額が減った際には保険を見直して、保険料を抑えるのがおすすめです。

2 【ライフステージ別】保険の見直しタイミング

生命保険の見直しは、ライフスタイルが変化したタイミングで検討すると良いでしょう。

ここからは、保険の見直しに適したタイミングをご紹介します。

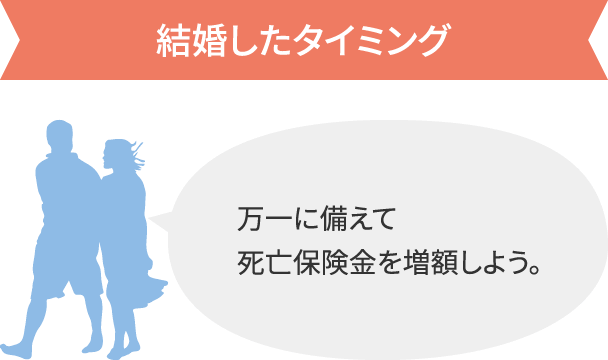

タイミング1 結婚

図2 保険見直しタイミングの例 結婚

結婚は、保険を見直す良い機会です。結婚してパートナーができると、自分だけでなく相手の人生のことも考える必要が出てきます。

まずは、お互いが加入している保険の内容を確認しましょう。

結婚前に加入していた保険の受取人を親に設定している方は、配偶者に変更することをおすすめします。受取人を変更せずそのままにしておくと、自分に万一のことがあった場合、配偶者は保険金を受け取ることができません。

万一のことがあった場合に、配偶者が生活に困ることがないよう、保障内容を設定するのが良いでしょう。

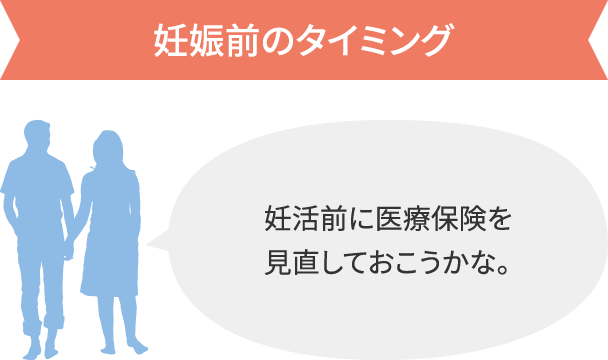

タイミング2 妊娠前

図3 保険見直しタイミングの例 妊娠前

子どもを持つ予定があるのであれば、女性の方はこのタイミングで医療保障の見直しをしておくのがおすすめです。

医療保険を検討する場合、妊娠が判明した後だと加入できる医療保険が限られてしまったり、加入できたとしても異常分娩に関する保障が受けられなかったりする可能性があります。

妊娠・出産は、通常は保険の適用外となりますが、帝王切開、切迫早産などの「異常分娩」になった場合には保障の対象となる医療保険もあります。妊娠前に、そうした医療保険に加入して備えておくと良いでしょう。

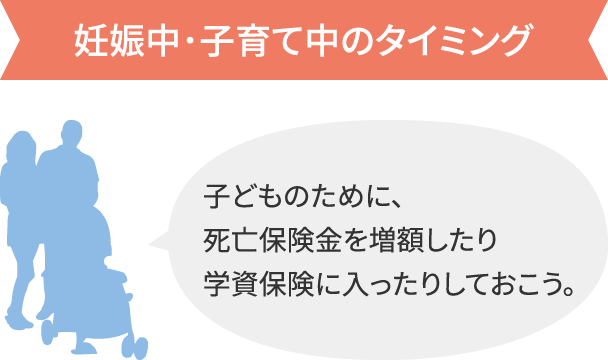

タイミング3 妊娠中・子育て中

図4 保険見直しタイミングの例 妊娠中・子育て中

子育てには多額のお金が必要になります。妊娠中のうちから、今後必要になるであろう保障の内容を考えておきましょう。

これからかかる子どもの教育費に備えて、死亡保険の受取金を増やしたり学資保険に加入したりするのがおすすめです。

タイミング4 住宅を購入

図5 保険見直しタイミングの例 住宅を購入

住宅ローンを組みマイホームを購入したタイミングも、保険を見直す良い機会といえます。

多くの場合、住宅ローンを組む際には「団体信用生命保険(団信)」に加入します。

この保険は、被保険者(住宅ローン利用者)が死亡または所定の高度障害状態になった場合、生命保険会社が住宅ローン残高に相当する保険金を保険契約者(銀行等)に支払い、住宅ローンの返済に充当します。そのため、万一のことがあっても住宅費の心配がありません。

これまで住宅費分も考慮して死亡保険金などを設定していた方は、保障内容を見直すことで保険料を抑えられるかもしれません。

タイミング5 自営業になったとき

図6 保険見直しタイミングの例 自営業になったとき

会社勤めから自営業になったときも、保険の見直しをおすすめします。会社勤めと自営業では加入する公的医療保険が異なるためです。

会社員が加入する健康保険と、自営業や専業主婦などが加入する国民健康保険では保障内容が異なります。

例えば会社員が加入する健康保険の場合、病気やケガで働けない状態になると給与の3分の2程度の傷病手当金を受け取ることができます。一方、自営業などが加入する国民健康保険では任意給付となっており、実施している市町村はありません。

自営業の方は、会社員と同じような保障を受けられない分、自分自身で就業不能保険や医療保険などに加入し、万一の場合に備えておくと安心ですね。

タイミング6 子どもの独立

図7 保険見直しタイミングの例 子どもの独立

子どもが独立すると教育費や養育費の心配がなくなります。そのため、死亡保険金を今までよりも減らして保険料を抑えると良いでしょう。

一方で、老後の生活費や医療費のことを忘れてはいけません。

自身の健康状況や貯蓄額も加味しながら、医療保険や個人年金保険の見直しを検討することをおすすめします。

3 その他の見直しタイミング

ライフスタイルの変化以外にも、保険の見直しに適したタイミングがあります。

タイミング1 保険の更新時期

図8 保険見直しタイミングの例 保険の更新時期

保険の更新の際、更新時の年齢と保険料率で保険料が再計算されるため、ほとんどの場合、保険料は更新前よりも上がります。

更新後の保険料については、保険期間の満了前に保険会社から届く、契約更新の案内に記載されています。また、自ら保険会社へ問い合わせることも可能です。

更新後の保険料を支払うのは厳しそうだと感じたり、保険料に保障内容が釣り合っていないと感じたりした場合は、更新前に一度保険を見直してみましょう。

タイミング2 保険料が高いと感じたとき

図9 保険見直しタイミングの例 保険料が高いと感じたとき

更新時期が迫っていなくても、保険料が高いと感じるようになったら見直しをおすすめします。

自分の経済状況に合わない保険料を無理して払い続ける必要はありません。生命保険は人生のリスクに備えるものですが、そのために現在の生活を圧迫しては本末転倒になってしまいます。

月々いくらまでなら保険料を支払えるのか、予算を確認した上で保険を見直しましょう。

4 失敗しない保険の見直し方

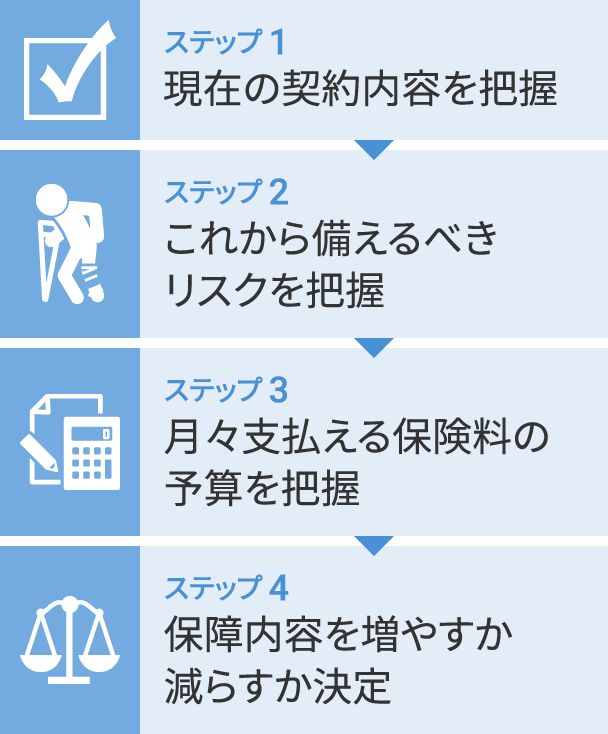

それではいざ保険を見直そうと思ったとき、何から始めれば良いのでしょうか?

保険の見直し方で失敗しないための4つのステップを見ていきましょう。

図10 失敗しない保険の見直し方

ステップ1 現在の契約内容を把握

まずは、現在加入している保険の契約内容を把握しておくことが重要です。契約内容は、契約時に受け取る保険証券や約款に記載されています。以下の点を確認しておきましょう。

- 保険金額と受取時期

- 保険料と払込期間

- 特約の内容

- 保障内容が重複していないか(複数の生命保険に加入している場合)

- 更新時期(定期保険の場合)

ステップ2 これから備えるべきリスクを把握

生活状況が変われば、備えるべきリスクも変わります。現在の生活状況を踏まえ、今後どのようなリスクに備える必要があるのかを洗い出してみましょう。子どもの教育費、老後の生活資金など、個々の状況によってさまざまなリスクが考えられますよね。

自分や家族の身に起こりうるリスクを想定し、それらに対応できる保障内容を検討する必要があります。

ステップ3 月々支払える保険料の予算を把握

保険料に充てられる月々の予算を事前に確認しておくことも重要です。上限の金額を意識しておくことで、スムーズに保険の見直しができます。

なお一般的に、年齢が上がるにつれて保険料も上がります。歳を重ねれば重ねるほど、ある程度の保険料はかかるものだと想定して収支を計算しておくと良いでしょう。

ステップ4 保障内容を増やすか減らすか決定

現在の契約内容、今後必要な保障内容、保険料の予算を確認したら、それらの状況を総合的に踏まえ、保障内容を増やすのか減らすのか決めましょう。

保障内容を増やしたい場合は、特約の追加、保険金の増額、新しい保険への加入などを検討してみてください。詳しくは後述しますが、保険金の増額と新しい保険への加入については、特に注意が必要です。

保障内容を減らしたい場合は、特約の解約、保険金の減額、保険そのものの解約などを検討してみてください。こちらも詳しくは後述しますが、保険を解約する際は特に注意が必要です。

5 注意!保険を見直す際の落とし穴

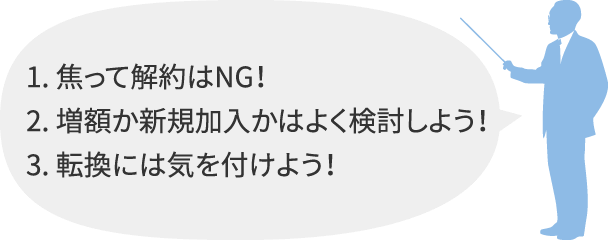

保険の見直しにはいくつか注意しなければならないポイントがあります。

図11 保険を見直す際の注意点

急いで見直しをして後悔しないように、以下の点にはくれぐれも気を付けましょう。

(1)焦って解約はNG!

「新しい保険に入るからもういいや」と現在加入している保険を解約してしまうのは危険です。もし新しい保険に加入できなかった場合、保障の空白期間が生まれてしまいます。

健康状況次第では加入審査に通らず、新しい保険に加入できない可能性も考えられます。前の保険を解約して新しい保険にも加入できないとなると、さらに次の保険を探して加入手続きを完了するまでに空白期間が生まれてしまいます。その間に万一のことがあった場合、保障を受けられず自費でどうにかしなければならない事態になってしまいます。

また、解約するタイミングによっては解約返戻金が少額になってしまう可能性もあります。これまで支払ってきた保険料が無駄になってしまうかもしれません。保険を解約する際は、十分気を付けましょう。

(2)増額か新規加入かはよく検討しよう!

「保険金を増やしたい」というケースでも慎重に検討する必要があります。場合によっては、現在加入している保険の保険金を増額した方が良いときと、新たに別の保険に加入した方がメリットを大きくできることがあるためです。

どちらの方がメリットとなるかは、現在加入している保険の加入時期などによります。自分の契約内容を確認し、現在の保険会社に保険金を増額した場合のシミュレーションをお願いしたり、その他の保険会社の商品の資料を確認したりしてみましょう。

(3)転換には気を付けよう!

保険会社から「転換」をすすめられるケースがあります。転換とは、現在契約している保険の返戻金を頭金として同じ保険会社の別の保険に加入することです。

転換は全ての方にとってメリットがあるわけではありません。転換をすると現在の保険の返戻金は受け取れなくなりますし、場合によっては現在の保険より利率が下がってしまうこともあります。

保険の見直しをしているときに転換をすすめられたら、即答せずじっくり検討するようにしましょう。

6 保険の見直しは焦らず慎重に

保険を見直すべきなのは「契約時と生活状況が変化したタイミング」です。ライフスタイルが変化したタイミングや保険料が気になり始めたタイミングは、保険の見直しに適した時期といえます。

ただし、保険の見直しは複雑で時間のかかる作業です。焦って見直しをして自分に合わない保険に加入してしまうといざというときに困ってしまうため、慎重に判断することが重要です。

まずは現在の契約内容を確認し、今後どんな保障が必要になるか洗い出してみましょう。その上で、さまざまな保険会社の商品をじっくり比較・検討して、自分にはどんな商品が合っているのかみてみましょう。

少しでも不安があれば、保険会社や保険代理店など保険のプロに相談することをおすすめします。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年3月4日です。