シニアの生命保険は誰でも必要?

生命保険は、一家の大黒柱に万一のことがあったとき、その後の家族の生活を守るために活用されるほか、教育資金や住宅関連資金、結婚資金、老後の生活費、死後整理資金、相続対策資金、健康維持と回復資金、療養資金、介護資金などといった生活にかかわることにも活用されます。

「シニアの生命保険」は「シニア」と呼ばれる年代、つまり老後生活を送る年代になったときの生活の不安を軽くするための手段といえます。夫が亡くなった後の生活費、ケガや病気で入院・通院をしたときの費用、遺産分割協議のトラブルなど、老後の生活費、健康維持、相続対策の面で不安がある方は、生命保険で備えることを選択肢の1つとして考えてみましょう。

老後の生活費不足を考える

老後を夫婦2人で暮らしていく上で、日常生活費として月々最低必要とされる資金の他に、趣味や教養などにもお金を使えるような経済的にゆとりある老後生活を送るためには、どのくらいの資金が必要なのでしょうか?

(1)ゆとりある老後の必要保障額の例

(公財)生命保険文化センターの「平成28年度生活保障に関する調査」によると、夫婦2人でゆとりある老後生活に必要と考える資金は、平均月額34.9万円となっています。その使途として、老後の最低日常生活費の他に、旅行やレジャー、趣味や教養、日常生活費の充実といった内容があげられています。

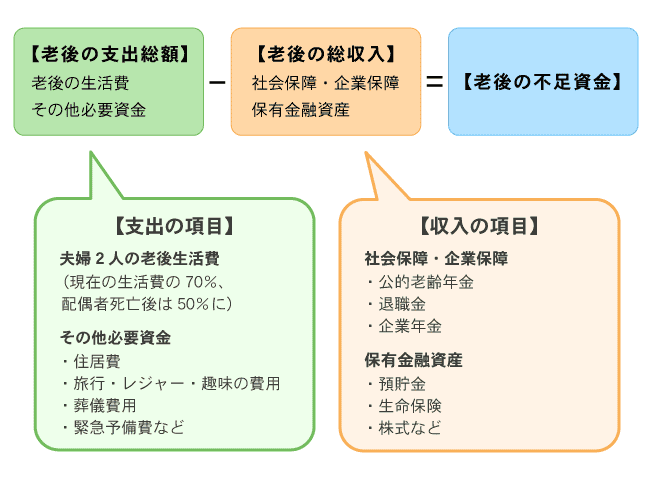

(2)老後の不足資金を計算

老後の生活費の不足分が発生するのかを計算してみましょう。例えば、家計簿をつけているなど現在の生活費を把握できている方は、現在の生活費をもとに計算されるとよりリアルな金額が出せます。老後の支出について想像しにくい方は、先述のゆとりある老後生活費の平均月額である34.9万円をもとにすると、簡単に計算できます。

老後の不足資金の計算式

資料:執筆者作成

厚生労働省の「平成28年簡易生命表」によると、60歳の日本人平均余命は男性23.67歳、女性28.91歳となっています。長生きリスクも考えて、ゆとりある老後のための生活費不足が予想される場合、終身保険、個人年金保険といった貯蓄性のある生命保険で備えることができます。

健康維持について考える

内閣府の「平成23年度高齢者の経済生活に関する意識調査」によると、60歳以上の方が優先してお金を使いたいと思っているものは以下のような結果になっており、健康に対する関心が高いことが分かります。

- ・健康維持や医療介護のための支出…42.8%

- ・旅行…38.2%

- ・子どもや孫のための支出…33.4%

医療費については、高額療養費制度を利用することで自己負担を抑えることができます。しかし、健康保険の対象外となる、入院中の食事代(食事療養標準負担額)、差額ベッド代、先進医療の技術料、その他の雑費などは全額自己負担となり、(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は19,835円となっています。

自己負担のうちの食事療養標準負担額は、平成30年3月31日まで1食あたり360円(住民税非課税世帯を除く)、1日1,080円となっていたのが、平成30年4月1日から1食あたり460円(住民税非課税世帯を除く)、1日1,380円に引き上げられました。仮に1カ月入院して30日間3食の食事をすると、1カ月32,400円だったのが1カ月41,400円となり、改定前後の価格を比べると9,000円の負担増になります。

(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、過去5年間に入院した経験のある人の割合は以下のようになっています。

- ・40代…11.8%

- ・50代…16.3%

- ・60代…21.9%

また、入院日数の平均は以下のようになっています。

- ・40代… 15.0日

- ・50代… 19.7日

- ・60代… 22.6日

年齢が上がるほど入院日数は長期化する傾向であり、それに伴い入院中の食事代だけでなく、その他の費用も増加することが予想されます。入院の自己負担額の増加で老後の資金に不安がある場合は、医療保険やがん保険などで入院費用に備えることを検討してみましょう。

生前の相続対策について考える

相続税は現金で一括納付が原則ですが、特別な納税方法として物納と延納があります。物納は相続などで取得した財産そのものを納付するもので、延納は何年かに分けて納付するものです。なお、この物納、延納を希望する場合は、税務署に申請をして許可を受ける必要があります。

国税庁の「平成28年分の相続税の申告状況について」によると、相続財産全体のうち約46.4%が土地や建物で、次いで現金・預貯金等が29.4%となっています。手元に十分な現金がない場合、不動産を売却した代金で相続税を納付することもできますが、相続した土地や建物に住み続けたい・手放したくない場合もあるでしょう。手放すと決意しても相続税の納付期限までに売却できず、物納せざるをえない場合も考えられます。

土地や建物のように現金化しにくい財産の割合が高く、納税資金が不足すると予想されるのであれば、生命保険を活用する方法があります。被相続人が亡くなった場合に死亡保険金があれば相続税の支払いにあてることができます。

また、生命保険の死亡保険金は、相続人が保険金を受け取る場合に限り、「500万円×法定相続人の人数」が非課税金額となり、相続税の課税価格を引き下げることができます。

生前から計画的に相続対策をすることが大切ですね。

相続対策として今すぐできるポイントは以下の2つです。

- ・対策1 遺産争い抑止のために遺言を残す

- ・対策2 生命保険を活用し相続対策をする

生命保険は万一のときの家族の生活の保障として、また、暮らしや住まい、医療、介護、相続などいろいろな場面で活用が考えられます。ご自身のご家庭のちょっと先の未来を考えて、生命保険でできる老後の生活費、健康維持、相続対策を検討してみましょう。

-

コラム執筆者プロフィール

小山 智子 (コヤマ トモコ) - 宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

- 専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

ファイナンシャルプランナー 小山 智子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()