学資保険の必要性

長年、「教育費の準備は学資保険で」といわれてきましたが、これから教育費をどうやって準備したらよいのか、あらためて学資保険の必要性について考えてみたいと思います。

学資保険とは?

学資保険は、なかにはお子さまの医療保障を重視したタイプのものなどもありますが、主として教育費の貯蓄を目的とした保険商品です。契約者である親などに万一のことがあったとき、以後の保険料の払い込みが免除となり、契約時に取り決めた時期に学資金(祝い金や満期保険金)を受け取ることができる仕組みになっています。

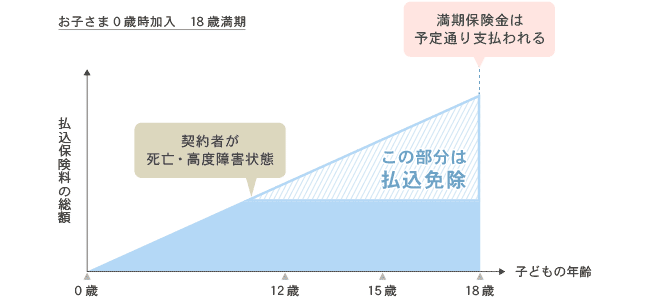

学費保険のメリットは、この「親が万一のときの保障」です。教育費の貯蓄方法として学資保険とよく比較されるのが、銀行の積立預金ですが、積立預金の場合、積み立てている親に万一のことがあっても何も保障がありません。教育費の積み立てはそこでストップしてしまいます。学資保険であれば、保険料の払い込みは不要となり、予定通りの金額の祝い金や満期保険金を受け取ることができます。学資保険の仕組みをイメージ図にすると図1のようになります。

図1 学資保険の仕組みのイメージ

資料:執筆者作成

また、学資保険は、保険料払込期間の途中で解約すると元本割れすることが多いので、心理的に解約のハードルが高くなることと、保険料は銀行口座などからの自動引き落としで支払うことが多いことから、半ば強制的に自動で積み立てを続けることができます。

さらに、払い込んだ保険料に応じて一定の金額が「生命保険料控除」の対象となり、所得税・住民税の負担を軽減する効果があります。

学資保険の注意点は、契約途中で解約をすると元本割れのリスクがあることです。また、受け取る祝い金や満期保険金は契約時に取り決めた金額のままですから、契約後の金利上昇の局面に対応できないインフレリスクなども注意点としてあげられます。

学資保険加入の前に、まずは教育費を把握しましょう

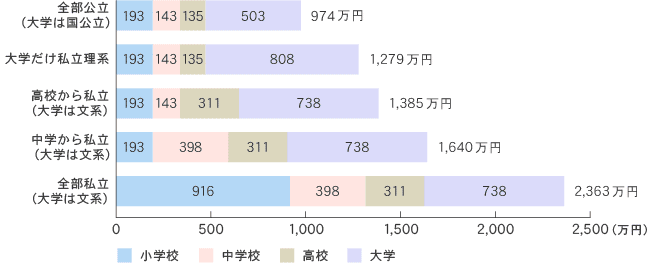

教育費をいつまでにいくら貯めたらよいのかを把握している方はどのくらいいらっしゃるでしょうか?実は、準備すべき教育費は、各家庭のお子さまの進路によって非常に幅があるのです。まずは進学プランと教育費を想定しておくことが大切です。図2は各統計データをもとに小学校から大学までの教育費をまとめたものです。

図2 小学校~大学4年までの教育費総額

(金額は概算)

※小学校~高校までは学校教育費・学校給食費・学校外活動費(習い事など)にかかる費用も含まれています。

※大学は入学費用と在学費用が含まれています。入学費用には、受験費用・学校納付金・入学しなかった学校への納付金、在学費用には、学校教育費(授業料、通学費など)・家庭教育費が含まれています。

資料:文部科学省「平成28年度子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(平成29年度)」をもとに執筆者作成

お子さまの教育に対する各家庭の方針や予算により、図2の金額より低くなるご家庭もあれば高くなるご家庭もあることと思われますが、ハッキリといえることは、小学校から大学まで、進学プランによってかかる教育費はまったく違うということです。

大学4年間の学習費総額について、参考までに表1に詳細をあげておきます。

表1 短大2年間・大学4年間の学習費総額の目安

| 進学先 | 入学費用 | 在学費用×在学年数 | 合計 |

|---|---|---|---|

| 私立短大 | 58.7万円 | 325.6万円 | 384.3万円 |

| 国公立大学 | 69.2万円 | 434.0万円 | 503.2万円 |

| 私立大学文系 | 92.9万円 | 645.2万円 | 738.1万円 |

| 私立大学理系 | 87.0万円 | 720.8万円 | 807.8万円 |

文部科学省「平成28年度学校基本調査」によると、高校卒業者の56.8%が大学・短大に進学をしています。高校に入学し卒業したお子さまのほぼ2人に1人が大学進学をしていることになります。大学費用はお子さまが大学進学を希望されるような年齢になってから準備しようとしても、短期間で準備できる金額ではありませんね。早くから準備にとりかかることが必要といえるでしょう。

長い期間で大学費用のために積み立てを行うことになると、日々の小学校~高校の費用の支払いも必要なことから、その間に親に万一のことがあれば積み立ての継続は難しくなってしまいます。そのため、大学費用の準備では、保険の「保障がある」ことが特に大きな意味を持ってきます。

学資保険に代わる保険はある?

教育費の準備の必要性と、教育費を保険で備えることは親の万一のときに大きな意味があることはお分かりいただけたかと思います。

学資保険以外で、教育費を準備できる保険商品としてあげられるのが、保障と貯蓄性を備えた「低解約返戻金型終身保険」です。

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を低く設定して、その分通常の終身保険と比べて保険料を抑えている貯蓄型保険です。

教育費など資金が必要になったときに解約返戻金を受け取ることができ、万一のときは死亡保障になります。保険料払込期間中に解約をすると元本割れをおこす点は学資保険と同様に注意が必要な点ですが、低解約返戻金型終身保険は満期がないため受け取る時期は自由で、大学資金として必要なかった場合には解約せずにそのまま契約を継続することができます。一部を解約して必要額だけを受け取ることも可能です。

学資保険をお考えの際は、低解約返戻金型終身保険もあわせて検討されることをおすすめします。いずれにしても、お子さまの教育方針・進学プランについて、早い段階から家庭内でよく話し合っておくこと、ご家庭に合った教育費の準備方法を考えておかれることはもちろんのこと、給付型奨学金制度の開始など公的支援制度の情報についても日頃からアンテナを立てておきましょう。

-

コラム執筆者プロフィール

加藤 葉子 (カトウ ヨウコ) - 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()