厳しい所得状況

国立社会保障・人口問題研究所が平成27年に実施した「第15回出生動向基本調査(結婚と出産に関する全国調査)」では、夫婦が理想としている人数の子どもを持たない一番の理由は、「子育てや教育にお金がかかりすぎる」ことです。同調査の第14回(平成22年)、第13回(平成17年)でも同様の結果となっており、多くの人が「子育てはお金がかかるもの」と考えていることがわかります。

ご家庭の限られた所得から教育費をやりくりしていかなければなりません。児童のいる世帯の家計の状況をみていきましょう。

児童のいる世帯の平均所得金額は約708万円

厚生労働省「平成28年国民生活基礎調査」による、1世帯あたりの平均の所得・貯蓄・借り入れの状況をみてみましょう。

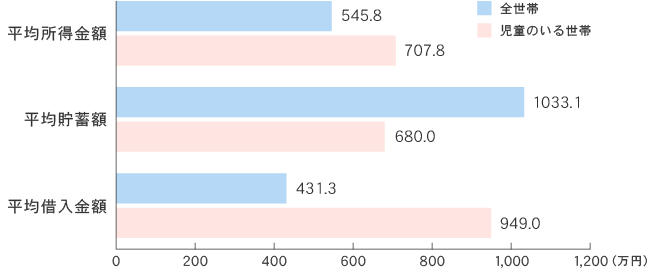

図1 1世帯あたり平均の所得・貯蓄・借り入れの状況

※熊本県を除いた数値

※児童とは18歳未満の未婚の者

資料:厚生労働省「平成28年国民生活基礎調査」をもとに執筆者作成

1世帯あたりの平均所得金額は、児童のいる世帯は約708万円で、全世帯平均の約546万円を160万円以上も上回っています。ところが、平均貯蓄額をみると、児童がいる世帯が約680万円なのに対し、全世帯では約1,030万円と、児童がいる世帯の方が少なくなっています。また、住宅を初めて購入される方は30代・40代が多く、子育ての時期と重なるため、主に住宅ローンが原因と推測されますが、借入金額も多くなっています。

仕事をしている母親が約7割

児童のいる世帯の平均所得金額の方が、全世帯の平均所得金額を大きく上回っています。これは、同調査で全世帯での平均有業(仕事がある)人数は1.22人なのに対し、児童のいる世帯では1.72人となっていることからわかるように、児童がいる世帯では夫婦共働きなどで世帯あたりの働いている人数が多いためと考えられます。

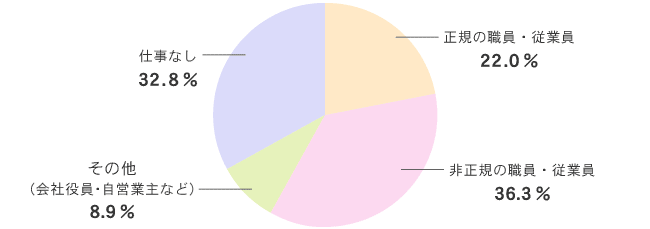

児童のいる世帯の母親の仕事の状況をみると、「仕事あり」が67.2%、「仕事なし」が32.8%となっていて、正規・非正規を合わせると7割近くの母親が働き収入を得ています。

末子の年齢が0歳の母親では「仕事なし」が約6割にのぼりますが、子どもの成長とともに仕事をする母親の割合が一貫して増加していきます。

子どもの成長にともない、母親も働くことで夫婦で家計を支えているご家庭が多くあるということですね。

図2 児童のいる世帯の母親の仕事の状況

※熊本県を除いた数値

※「仕事の有無不詳」を含まない

資料:厚生労働省「平成28年国民生活基礎調査」をもとに執筆者作成

大学生のいる家庭の所得の状況

独立行政法人日本学生支援機構の「平成28年度学生生活調査結果」によると、大学生のいる家庭の平均年間収入は約830万円となっています。

これまでみてきた厚生労働省の平成28年国民生活基礎調査による、児童のいる世帯の平均所得金額は約708万円でした。これをさらに上回る所得のご家庭でないと子どもを大学に通わせられないのではないかと、不安に感じられる方もいらっしゃるでしょう。

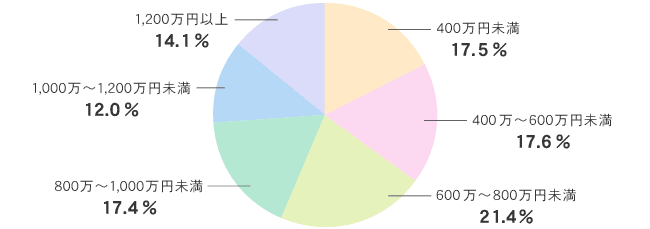

しかし、大学生のいる家庭の年間収入別の割合をみると、1,000万円以上の収入を得ている家庭が2割以上ある一方で、400万円未満の家庭の学生も17.5%と2割近くになります。

図3 大学生のいる家庭の年間収入別の割合

資料:(独)日本学生支援機構「平成28年度学生生活調査結果」をもとに執筆者作成

厳しい所得状況でも計画的に教育費の準備を

ご家庭の事情により共働きが困難で、所得を増やすことが難しい場合もあるかもしれません。しかし、教育費は一度にまとめて払うものではありません。進路別に必要な金額、まとまった進学費用が必要な時期はある程度予測でき、計画的に準備することができます。

(1)早い段階から教育費の準備に取り組もう

限られた所得から、無理のない範囲で早い段階から少しずつ教育費の支払いに備えておきましょう。進路は子ども本人の希望や、学力、試験の結果などに左右され、必ずしも予定通りいかないものですから、あまり細かいところまで予定を立てる必要はありません。短い期間で貯めてしまおうとせず、大学進学時に用意したい金額を目標としておくと、準備期間を長くとれるぶん、余裕をもって取り組めるのではないでしょうか。

- <すぐできる教育費の準備方法>

- ・児童手当は生活費とは別口座にわけておく

- ・給与口座から毎月自動積立をし、残った生活費でやりくりをする

- ・学資保険など貯蓄性がある生命保険を活用する

(2)支援制度の活用

教育費の支援制度というと、すぐに頭に浮かぶのが奨学金制度ですね。

貸与型の奨学金は子どもが多額の返済義務を負うことになってしまうことがあるため、最初から利用を予定することはおすすめできません。しかし、子どもに意欲があっても経済的な理由により進学が困難になった場合などには、強い味方になってくれます。

平成29年度からは、日本学生支援機構にも給付型奨学金が創設されました。他にも、都道府県・市町村などの自治体、企業や財団法人など民間団体が設けている奨学金もあります。貸与型よりも給付型の方が条件が厳しいことが一般的ですが、可能であればぜひ活用を検討してみましょう。

-

コラム執筆者プロフィール

宇野 さよ (ウノ サヨ) - 公認会計士/2級ファイナンシャル・プランニング技能士

- 大学資金ゼロの状態で大学進学を決め、複数の奨学金を利用するなど、自分で大学資金をやりくりしながら公認会計士試験に合格。出産を機にファイナンシャルプランナーの勉強を始め、ライフプランの重要性を認識。仕事と子育ての時間に追われる日々に疑問を感じ、独立。会計と税務に詳しいお金の専門家として、執筆や個別相談を中心に活動中。

ファイナンシャルプランナー 宇野 さよ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()