アラフォー・アラフィフ女性、2つの生命保険見直しのポイント

アラフォー・アラフィフ女性の皆さん、なんとなく体がだるい、疲れが抜けないという方はいないでしょうか?

忙しい方こそ、ご自身の健康について考えておきましょう。女性特有の病気や女性に多い病気、そこから考えられる生命保険の見直しポイントをサクッとお話ししていきます。

更年期に起こる体の変化

アラフォー・アラフィフ女性は、性成熟期を終え、更年期というライフステージに入っていきます。この頃から、女性ホルモンの減少により、体にさまざまな症状があらわれる方もいます。

また、女性ホルモン(エストロゲン)は、生活習慣病(高血圧・脂質異常症・心筋梗塞・糖尿病・がん等)を抑制する働きを持つといわれます。

このホルモンが減ってくるので、アラフォー・アラフィフ女性は病気のリスクが高まると考えられる訳です。

女性特有のがんや病気

更年期だけではなく、がんについても知っておきましょう。

注目したいのは、40代・50代女性では、乳房、子宮、子宮頸部など、女性特有の部位のがん診断数が多いことです。

表1 40代女性のがん診断数上位部位(2018年)

| 40代前半女性 | 40代後半女性 |

|---|---|

| 1 乳房 | 1 乳房 |

| 2 子宮 | 2 子宮 |

| 3 子宮頸部 | 3 子宮頸部 |

※上皮内がんを含んだ診断数

資料:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)[1]をもとに執筆者作成

表2 50代女性のがん診断数上位部位(2018年)

| 50代前半女性 | 50代後半女性 |

|---|---|

| 1 乳房 | 1 乳房 |

| 2 子宮 | 2 大腸 |

| 3 大腸 | 3 子宮 |

※上皮内がんを含んだ診断数

資料:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)[1]をもとに執筆者作成

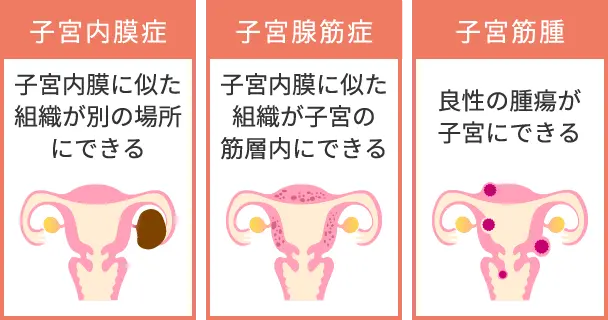

また、がんでなくとも、子宮内膜症や子宮腺筋症、子宮筋腫などという病気にも気をつけなくてはいけません。こういった病気は、薬による治療の他、病状などにより手術や入院となる場合もあります。

図1 子宮の病気の例

資料:執筆者作成

女性特有の病気や女性に多い病気には、治療の段階からストレスを感じず、ゆったりとした気持ちで臨みたいものです。少なくともお金の心配からは解放されたいですね。

次は、アラフォー・アラフィフ女性に必要な保険の見直しポイントを見ていきましょう!

保険見直しポイント(1)入院や手術以外にかかるお金を考える

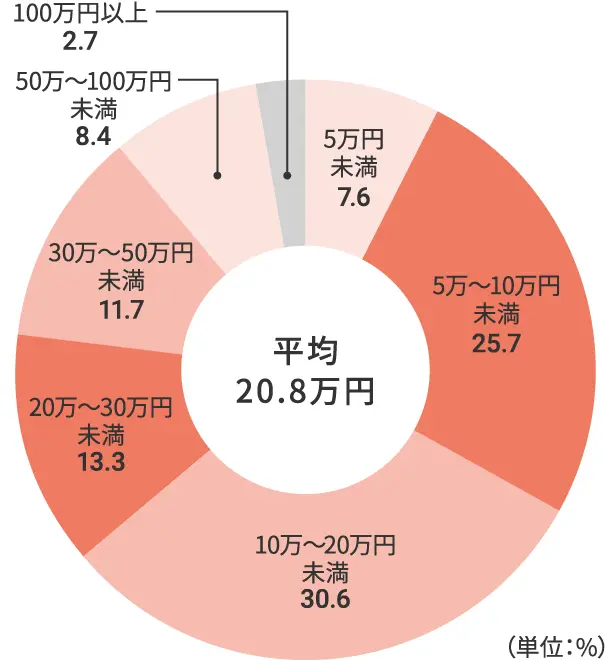

下図をご覧ください。(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[2]によると、「直近の入院時の自己負担費用」は平均で208,000円です。

この金額は治療費、食事代、差額ベッド代、交通費、衣類代、日用品代などを含んでいます。

図2 直近の入院時の自己負担費用

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」[2]をもとに執筆者作成

ただし、ここに計上されていない費用があります。例えばがんの場合、抗がん剤治療に伴う脱毛時に着けるウィッグ、乳がん患者さん向けのブラジャーやキャミソールといった下着などの費用です。

これは女性が日常生活に戻るために必要なお金といえるでしょう。なかには退院後、体調を整えるために各種サプリメントを摂取する方もいるかもしれません。

お金のことを心配せずに治療に取り組むためには、一般的な病気もカバーしながら、女性特有の病気や女性に多い病気にかかったときには給付金額が上乗せされる「女性保険」を選ぶことが、ひとつの方法となります。

場合によっては、その上乗せ金額を日常生活に戻るための費用にあてることも可能です。

また、入院や手術、通院の際の給付金について、給付の回数・日数の制限も、保険を見直す際に考えるべき項目として押さえておきましょう。

保険見直しポイント(2)働けなくなることに備える

病気になると、入院費、治療費といったお金が出ていくだけでなく、収入が減ってしまうこともあります。治療に専念するために、場合によっては仕事を休職あるいは退職することもあるからです。

そんなときに備えておきたいのは、就業不能状態を保障する保険です。

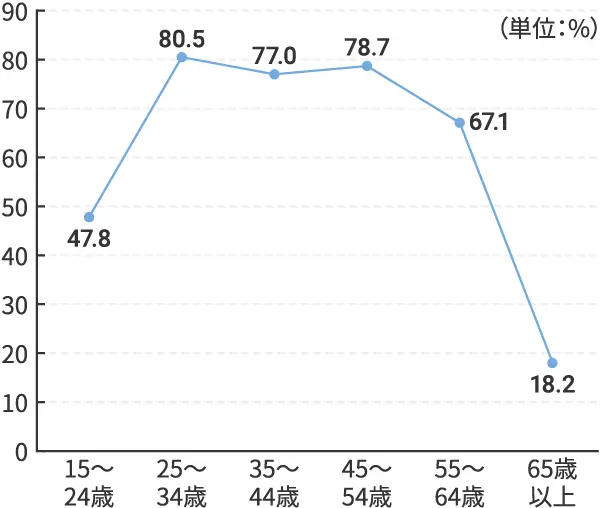

総務省統計局「労働力調査(基本集計) 2021年(令和3年)平均結果」[3]によると、アラフォー・アラフィフ女性の就業率はおおよそ70%前後です。所得がある女性こそ減収分を補う保障の検討が必要です。

図3 女性の年齢階級別就業率

資料:総務省統計局「労働力調査(基本集計) 2021年(令和3年)平均結果」[3]をもとに執筆者作成

会社員は傷病手当金(病気やケガで休んだときに公的医療保険から支払われる手当金)が受け取れる可能性がありますが、これまでの収入よりも少なくなりますので、預貯金や民間の保険でカバーする必要性も考えておきましょう。

女性だからこその備えを考えてみましょう

女性の体は日々変化していきます。自分の体に向き合い、できる限りの備えをしておきましょう。

女性保険では、一般的な病気の保障に加え、女性特有の病気や女性に多い病気にかかったときはさらに手厚い保障を受けることができます。

女性保険だけでなく、働いて家計を支えている方は就業不能保険、万一の場合に残される家族が心配な方は死亡保険の契約・見直しも考えてみると良いですね。

とはいえ、保険は種類が多く悩ましいものです。自分に必要な保障の見積りは、ひとりでは難しいこともあるでしょう。

気になる方は、保険会社や保険乗合代理店などに相談してみましょう。また、ファイナンシャルプランナーに家計の洗い出しを頼み、保障必要額を把握することもオススメします。

| 出典 |

|---|

|

執筆者プロフィール

馬渡 初代マワタリ ハツヨ

1級ファイナンシャル・プランニング技能士、AFP

短大卒業後、外資系メーカーに就職。専業主婦を経て行政相談員として社会復帰するが、父の介護のため離職。無職中にお金の悩みを解消すべくFP資格を取得し、現在は笑いが絶えない終活セミナー、「数字が苦手な人の家計改善」ワークショップを中心に活動。生活密着型FP。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年7月7日です。