医療保険をインターネットで選ぶときに気を付けたいポイント

(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]によると、医療保険・医療特約の加入率は世帯ベースで93.6%となっています。

まだまだ生命保険会社の営業職員から契約する割合が多いですが、ご自身でインターネット検索して、契約するケースも徐々に増えています。

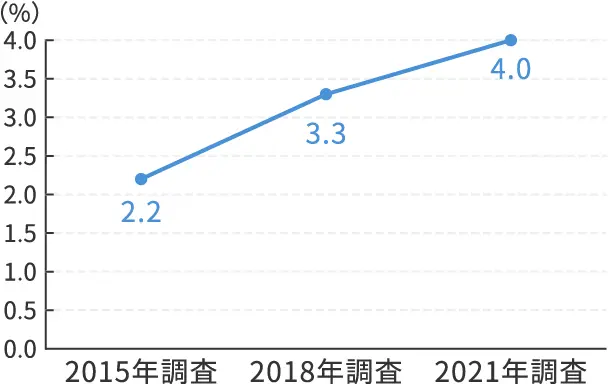

図1 直近加入契約(民間生命保険)の加入チャネル「インターネットを通じて」の推移

※かんぽ生命を除く

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

インターネット経由で契約することはスピーディで便利ですが、気を付けるべき点もあります。今回はインターネットで選ぶメリットとデメリットも含めて「気を付けたいポイント」をお伝えしていきます。

このページの目次

ポイント(1)「医療保険」について知る

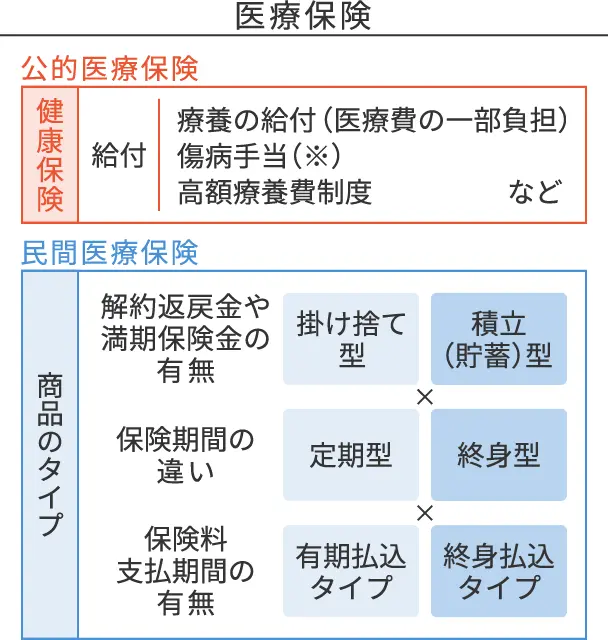

ひと言で「医療保険」と言ってもいくつか種類があり、大きく「公的医療保険」と「民間医療保険」に分けることができます。

図2 保険の種類

(※)国民健康保険は一部任意給付となっているため給付されないことがあります。

資料:執筆者作成

公的医療保険とは、国や自治体の制度「=共助」です。例えば、医療機関を受診したときに3割負担となる「健康保険」、病気やケガのために働けず3日以上休業したときに手当が支払われる「傷病手当」、年収に応じた自己負担限度額以上に支払った医療費が返還される「高額療養費制度」などがあります。

民間医療保険とは、公的医療保険制度で不足する部分を自ら補うためにある保険「=自助」です。民間医療保険にはいくつかのタイプがあり、積立機能である解約返戻金や満期保険金の有無による「掛け捨て型」と「積立(貯蓄)型」、保険期間の違いによる「定期型」と「終身型」、そして、保険料支払期間の有無による「有期払込タイプ」と「終身払込タイプ」があります。

なお、保険期間の違いによるタイプと保険料支払期間の有無によるタイプが混同される場合があるので注意が必要です。例えば、保障が一生涯続く「終身保険」ですが、保険期間では終身型ですが、保険料支払期間では一定期間で保険料を支払い終える有期払込タイプと保険期間中に保険料を支払い続ける終身払込タイプがあります。

どのタイプの保険を契約することが適切なのかは、目的やご自身の状況により異なります。

インターネットで保険を検討する際には、比較サイトを利用することで一度に複数社を比較することができるため、効率的に情報を得ることが可能です。

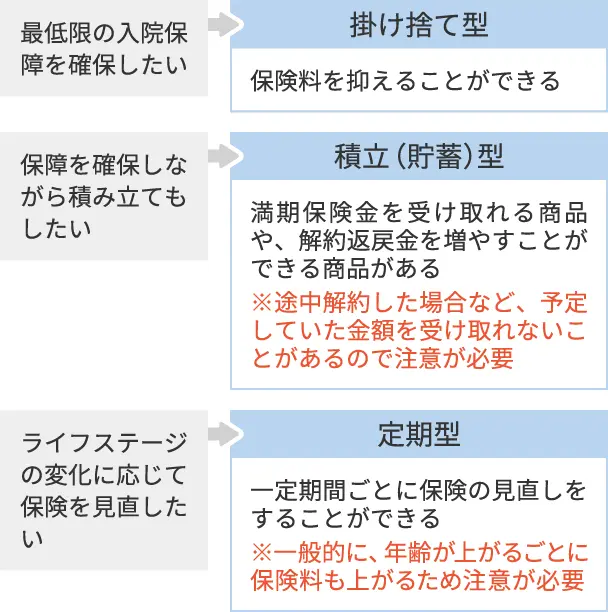

ポイント(2)目的を明確にする

民間医療保険にはいくつかの種類があると紹介しました。どのタイプの保険にするのかを検討する際には、保険を契約する目的を明確にすることが大切です。

図3 目的例

資料:執筆者作成

ポイント(3)最適な保障内容を知る

ご自身にとって、「どのくらいの保障」が「どのくらいの期間」必要なのかを考えることが必要となります。

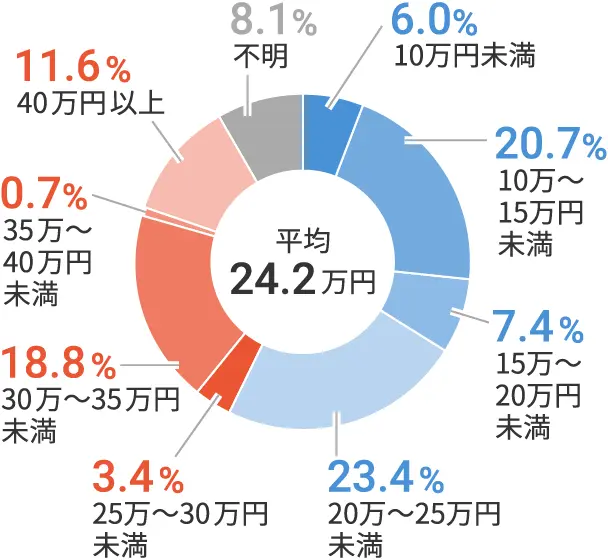

(公財)生命保険文化センターの調査データから、世帯主が病気や交通事故などで2~3カ月入院した場合に、公的医療保険でカバーしきれない費用(差額ベッド代、交通費、健康保険診療の範囲外の費用等)に対して必要と考える資金額の平均額をみてみましょう。

平均月額は、24.2万円となっています。入院した場合の必要資金額の分布をみると、「20万~25万円未満」が23.4%と最も多く、次いで「10万~15万円未満」の20.7%が続いています。

あくまで平均的な金額ですが、ご自身の生活スタイルや預貯金等によって、どのような準備が必要なのかを考える目安になるでしょう。

例えば、入院したときに部屋を「大部屋」にするのか「差額ベッド代が必要な少人数の部屋」にするのか、入院が長引いたときの収入減少をどのようにカバーするのかによって、準備する内容が異なってきます。

なお、差額ベッド代について、「同意書による同意の確認を行っていない」場合や、「患者本人の治療上の必要」「実質的に患者の選択によらない」場合は、支払う必要はありません。

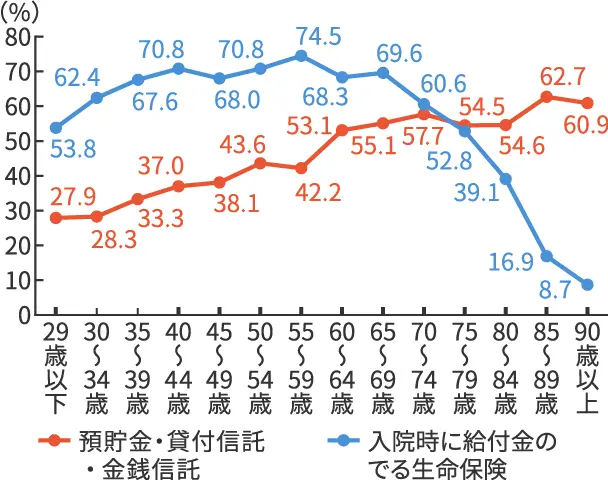

同調査(複数回答)で、「現在準備しているもののうち、世帯主が入院した場合に期待できる主な準備手段」としては、「入院時に給付金のでる生命保険」が63.8%と最も多く、次いで「預貯金・貸付信託・金銭信託」の45.8%となっています。

図5 「入院時に給付金のでる生命保険」と「預貯金・貸付信託・金銭信託」の世帯主年齢別割合(複数回答)

※90歳以上はサンプルが30未満

資料:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]をもとに執筆者作成

準備手段の割合が反転するのは「75~79歳」の層となっており、考えられる理由としては、高齢者の保険加入率の低下です。保険加入率低下の理由としては、後期高齢者医療制度の適用により、手厚い民間医療保険の保障を必要としなくなることがあげられます。

なお、医療保険を検討する際には、付加できる特約についても知っておく必要があります。

例えば、通院特約、先進医療特約、生活習慣病特約、がん入院特約、三大疾病特約などがあります。これらの特約は、ご自身の気になる病気やお金のかかる治療に備えて、保障を手厚くすることができます。

ポイント(4)「新型コロナウイルス感染症」への対応について知る

2022年9月1日に政府より、新型コロナウイルス感染症にかかる発生届の範囲について、全国一律に、重症化リスクの高い方々に限定する方向で検討が行われていることが公表されました。

これにより、新型コロナウイルス感染症に感染した場合に支払われている入院給付金について、多くの保険会社で対象の変更が行われていますので、各保険会社の対応をあらかじめ確認するようにしましょう。

- 今後、入院給付金は、どういう状況の場合に受け取れるのか?

- 新型コロナウイルス感染症で入院した場合、入院給付金は受け取れるのか?

- 病院以外の施設(ホテル、自宅等)で治療を受ける場合も入院と見なされるのか?

- 検査の結果が出ていないときや、陰性だったときは保険金の受け取りはできないのか?

- 保険金、給付金の受け取りにはどの書類が必要なのか?

インターネットで保険を選ぶために

医療保険をインターネットで選ぶ場合には、ご自身で多くの情報を一度に集め、申し込みまでをスピーディに進めることができるメリットがあります。その反面、多くの情報の中からご自身にとって最適な保障を判断して進めなければなりません。

今回お伝えした4つのポイントをあらかじめ整理しておくことで、より最適な医療保険を選択することができると思います。ぜひご活用ください。

| 出典 |

|---|

|

執筆者プロフィール

末藤 智也スエフジ トモヤ

2級ファイナンシャル・プランニング技能士、AFP

株式会社みらいている 代表。大学卒業後、約15年間民間企業にて人事職として勤務。2019年に個人事業主として開業し、2021年に法人化。主に「働き方改善」「キャリアプランニング×ライフプランニング」をテーマとしたセミナーや研修の活動を行っている。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年10月13日です。