小黒 一正さんコラム - 第3回

財政にフリーランチは本当に存在するか~MMT(現代貨幣理論)の落とし穴~

第1回や第2回のコラムでは、現下の厳しい日本財政の状況や日銀の異次元緩和の限界を概説したが、むしろ「財政赤字はもっと拡大すべき」という主張もある。

この主張に大きな影響を与えている異端派の理論が「MMT(現代貨幣理論)」だ。この理論は元々、ニューヨーク州立大のステファニー・ケルトン教授などが提唱したもので、アメリカや日本などでも、ネット上で広がりを見せ始めている。最近は日本の書店でも、この関係の書籍が並んでおり、人々の思考に大きな影響を与えつつあるように思われる。

しかし、アメリカのハーバード大学のケネス・ロゴフ教授やサマーズ元米財務長官といった主流派の経済学者は「MMTは様々なレベルで間違っている」とし、MMTの理論的な妥当性を強く批判しているのが現状だ。

異端派と主流派のどちらの主張が正しいのだろうか。結論から述べると、ハーバード大学のロゴフ教授やサマーズ元米財務長官らの指摘の方が正しい。MMTが抱える最も大きな欠陥は、MMTが財政の民主的統制の難しさを深く考慮していないことにあるが、その他の認識の問題点を含め、順番に説明していこう。

まず、財政赤字を賄うために中央銀行が法定通貨を新規に発行し、その代わりに政府が発行する国債を直接引き受けることを一般的に「財政ファイナンス」というが、MMTは財政ファイナンスの積極的な活用を主張する。

この理論的な枠組みを簡単に説明するため、ここでは閉鎖経済で考えよう。このとき、「民間貯蓄(S)=民間投資(I)+財政赤字(G-T)」というISバランスが成立するが、経済学の正統派ではISバランスが成立しない場合、市場原理で金利が変動し、ISバランスが自動的に成立するものとする。しかし、MMTでは、完全雇用のときの民間純貯蓄(S-I)は構造的に決まっており、市場メカニズムのみではISバランスが成立しないケースがあり、その場合では財政赤字が必要になると主張する。

この主張は、有効需要の原理を重視する伝統的なケインズ派の理論に近く、別に目新しいものではない。むしろ、目新しいのは財政赤字を賄う財源として法定通貨の発行を主張することであろう。

すなわち、MMTが主張するのは「財政ファイナンス」の積極的な活用である。このため、MMTでは、(1)政府支出の拡大や減税=法定通貨の新規発行、(2)増税や政府支出の削減=法定通貨の回収を意味し、完全雇用のときの民間純貯蓄(S-I)にマッチするように、財政赤字(G-T)を制御する政策を提案する。

もっとも、MMTも無制限に法定通貨の発行を認めているわけではない。財政赤字が害をもたらすと分かれば、その時点で適切な水準に財政赤字を縮小すればよいという発想をもつ。

しかし、この発想の最も大きな欠陥は、民主主義の下において、財政赤字の副作用が分かった段階で、その縮小が速やかに実行可能かという問題である。

まず、財政赤字の副作用とは何か。様々な問題があるが、財政赤字の副作用で最も深刻なのは、高率のインフレの発生や、法定通貨に対する信認が崩れることであろう。財政ファイナンスにより、国民全員に対し10万円を給付する程度なら現在の物価に大きな影響は与えないと思われるが、国民全員に1億円を給付すれば高率のインフレが発生する可能性も高い。高率のインフレは経済を攪乱するため、その原因が財政赤字であるならば財政赤字を縮小する必要があるが、そもそも、民主主義の下で政府支出の削減や増税を迅速かつ的確に行うのは極めて難しい。

増税が迅速に行えないことは、消費税率の引き上げに関する過去の経験からも容易に予測できるはずだ。例えば、1997年に消費税率は3%から5%に引き上がったが、2014年に消費税率が8%に引き上がるまで17年もの時間がかかった。消費税率が10%に引き上がったのは、2019年10月なので、1997年から22年もの時間がかかった計算になる。また、本丸の社会保障改革もなかなか進まない。日本をはじめ各国は財政赤字の問題に長年悩んできたが、社会保障費の削減や増税が政治的に容易に可能ならば、いまごろ日本では財政再建が終了しているはずではないか。すなわち、MMTは財政の民主的統制の難しさを考慮していない。

政治家は票を求めて選挙で競争を行う。その際、有権者や利益団体の要求に応じて予算は膨張するメカニズムをもつ一方、政治家は有権者に税を課すことは喜ばない。むしろ、減税こそが歓迎される。つまり、民主主義の下では、財政は予算膨張と減税の政治圧力にさらされることになり、現在の政治家と有権者には財政赤字が膨れ上がるメカニズムを遮断するのは簡単なことではない。

名著『赤字の民主主義―ケインズが遺したもの』(日経BPクラシックス)の執筆者の一人で、ノーベル経済学賞受賞者のブキャナンは「民主主義の下で財政を均衡させ、政府の肥大化を防ぐには、憲法で財政均衡を義務付けるしかない」と主張する。

なお、MMTを支持する異端派とそうでない正統派との間で大きな認識の隔たりが存在する別の大きな問題は、財政破綻に対する認識だろう。これは、財政破綻の定義が一致していないためにも思われるが、MMT派は「日本など先進国における自国通貨建て国債のデフォルトは起こらない」と主張している。

日本の財政法は第5条で「財政ファイナンス」を原則的に禁止しているが、この条文の但し書きで、国会の議決を経た金額の範囲であれば財政ファイナンスが可能となる。このため、何らかの理由で発行済みの国債が償還できない可能性が生じても、財政ファイナンスにより、その償還財源を調達できれば国債のデフォルトは絶対に起こらない。これは理論的に正しいが、そのような状況の下で、財政ファイナンスを行うと、そのときに何が起こるかも考えた方がよい。具体的なイメージを高めるため、日本のケースで考えてみよう。

第1回のコラムでも説明したとおり、毎年、政府は129兆円超もの国債を発行し、市中消化で財源を調達している。2020年度や2021年度の市中消化による国債発行は200兆円を超えている。国債の償還財源が調達できないため、いま一度でも財政ファイナンスを行って発行済みの国債を償還した場合、翌年度以降、この200兆円超もの国債を市中で本当に消化できるだろうか。

そもそも、国債の償還のために財政ファイナンスを行ったということは、もはや通常の手段(例:増税・歳出削減や借換債の発行)で国債の償還財源が調達できない状況にあることを意味するから、それは実質的に国債がデフォルトしたのと同等のメッセージ性をもつはずだ。

このような状況で、国債を引き受ける金融機関は少ない。もし100兆円の国債を引き受けたとしても、財政ファイナンスが原因で物価が2倍になれば、引き受けた国債は実質的に50兆円の価値しかもたず、そのような国債を引き受けた金融機関は大幅な損失が発生する。

それでも、例えば、200兆円超の国債のうち半分の100兆円分は何とか金融機関に消化してもらったとしても、残りの100兆円超が消化できなかった場合、財政ファイナンスを再度行い、日銀に再び国債を引き受けてもらうしかない。これは非常に危険なループであり、この状況が継続すると、より高率のインフレが進み、いわゆる「財政インフレ」が一層深刻化する可能性がある。

財政インフレのリスクは、第一次世界大戦後のドイツや第二次世界大戦直後の日本などでも経験しており、その歴史的教訓から、中央銀行の独立性を高め、財政法で財政ファイナンスを禁止しているということも忘れてはいけない。すなわち、財政にフリーランチは基本的に存在しないのだ。

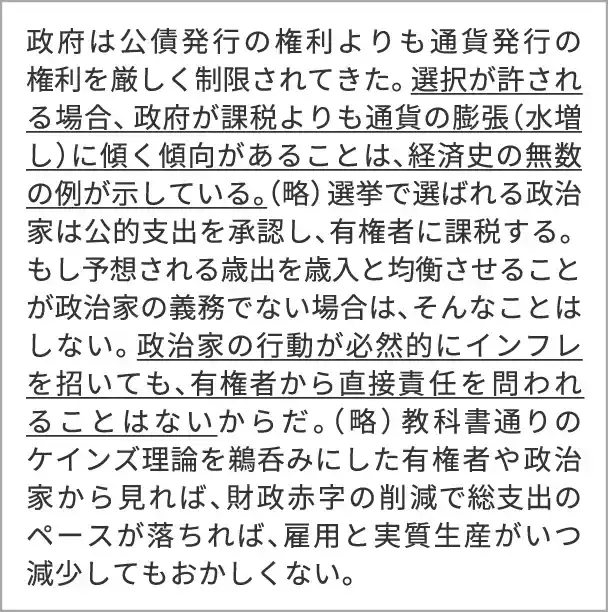

この意味で、『赤字の民主主義』の216~234ページの以下の指摘が現代の我々に突きつけるメッセージを深く理解する必要があろう(下線は筆者)。

PROFILE

小黒 一正(オグロ カズマサ)

法政大学経済学部教授

京都大学理学部卒業、一橋大学大学院経済学研究科博士課程修了(経済学博士)。1997年大蔵省(現財務省)入省後、関税局監視課総括補佐、財務省財務総合政策研究所主任研究官、一橋大学経済研究所准教授などを経て、2015年から現職。財務省財務総合政策研究所上席客員研究員、経済産業研究所コンサルティングフェロー、会計検査院特別調査職、日本財政学会理事ほか多数。主な著書に、『財政危機の深層―増税・年金・赤字国債を問う』(単著/NHK出版新書)、『薬価の経済学』(共著/日本経済新聞出版社)、『日本経済の再構築』(単著/日本経済新聞出版社)等がある。

- ※この記載内容は、当社とは直接関係のない独立した執筆者の見解です。

- ※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。