2014年12月16日

6

ダブルインカムで住宅ローン返済中。生命保険はどう見直すべき?

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。

夫婦のどちらか一方が単独でローンを組んでいる場合

夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。

例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。

しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。

とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。

そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。

図1 収入保障保険の仕組み例

図はイメージで、実際の商品とは異なります

資料:執筆者作成

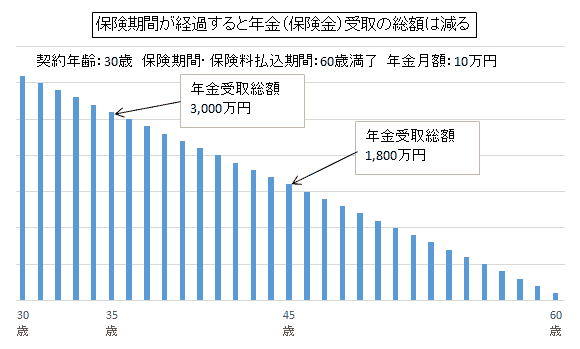

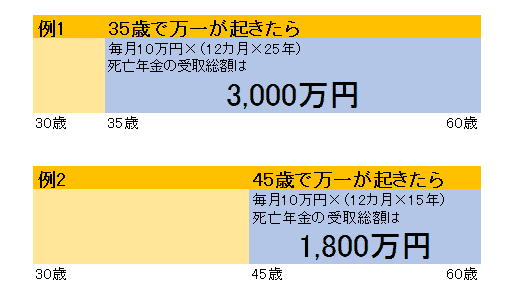

収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。

図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合

資料:執筆者作成

夫婦で連帯してローンを組んでいる場合

夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。

この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。

なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。

夫婦で別々にローンを組んでいる場合

夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。

他に考えるべき保険の見直し

どのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。

元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円〜8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。

このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円〜1万円程度の入院保障を付けていると、ひとまず安心です。

ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。