2014年12月24日

7

新たに出現する106万円の壁 パートの社会保険料が変わる!?

2016年10月、パートタイマーなどの働き方に影響を及ぼす法律の改正があることをご存知でしょうか。2014年8月、「短時間労働者に対する厚生年金・健康保険の適用拡大」が決定し、2016年10月から施行されることになりました。

実はこの改正のため、パートタイマーとして扶養内でいくら稼ぐかを検討する際に目安とされる「年収103万円の壁」や、「年収130万円の壁」に続き、新たに「106万円の壁」というものが出現することになります。

コラム「年収103万円の壁が崩れるってホント?」に続いて、今回は、この新たに出現する「106万円の壁」について解説していきましょう。

103万円・130万円の壁とは

会社員の妻がパートタイムなどで働いて年収が、103万円または130万円を超えると、税金や、夫の会社からの配偶者手当の支給の打ち切り、また社会保険料支払いが発生するなどして、世帯としての手取り額が減ってしまうことがあります。そのため、「働いても手取りが減ってしまうなら103万円(または130万円)以内で働こう」とする人が少なくなく、この金額が一種の壁になっていることを表した言葉です。

具体的には、103万円を超えると

- ① 働く妻自身の所得税が発生する

- ② 夫の所得税の配偶者控除が受けられなくなる(代わりに配偶者特別控除を受ける)

- ③ 夫の会社からの配偶者手当が受けられなくなることがある

という影響があります。さらに、130万円を超えると、妻自身の社会保険(年金・健康保険)の保険料納付の義務が生じます。

106万円の壁とは

冒頭でも触れましたが、2016年10月から、短時間労働者のうち社会保険(厚生年金・健康保険)の加入対象者が拡がる見通しで、年収130万円に満たないパートタイマーでも、拡大対象となった場合は、社会保険の保険料納付の義務が生じます。

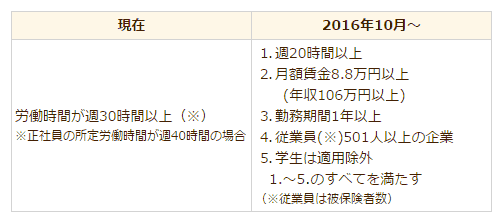

どのように厚生年金の加入対象が拡大されるのか、以下にまとめてみましょう。

| 現在 | 2016年10月~ |

|---|---|

| 労働時間が週30時間以上(※) ※正社員の所定労働時間が週40時間の場合 |

1.~5.のすべてを満たす (※従業員は被保険者数) |

資料:厚生労働省ホームページ「年金制度の改正について(社会保障・税一体改革関連)」より執筆者作成

現在は「正社員の4分の3以上の時間」勤務すると社会保険に加入することになります。改正後は、「月額賃金8.8万円(年間106万円)以上、週20時間以上勤務」で加入することになり、これが新たに出現する「106万円の壁」となるわけです。

当面は、従業員数501名以上といった大企業のみが対象ですが、将来的にはそれ以外の企業へも広がる可能性が高いため、加入対象となるパートタイマーの方は増えていくと思われます。

夫が会社員か自営業かでその影響は異なる

厚生年金の加入対象となった場合、目先の支出は増えますが、将来もらえる年金も増えますので、有利か不利か、分かりづらいですよね。実は、夫の働き方によって有利か不利かが変わってきます。ここでは、月収10万円(年収120万円)のパートタイムで働いている40歳の妻が、厚生年金加入の対象となった場合にどのような影響を受けるか、夫が会社員と自営業の2つのケースに分けて試算しましょう。

夫が会社員のケース

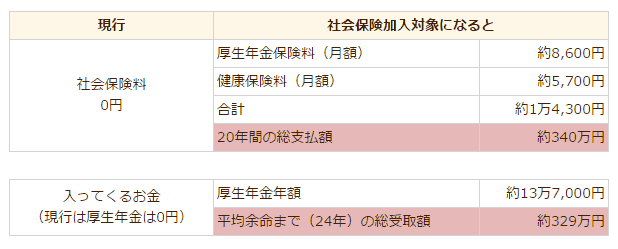

夫が会社員の場合、妻の年収が130万円以内であれば、妻は第3号被保険者となり、現行では、夫が加入している厚生年金や共済組合が妻の分も負担していますので、保険料の自己負担はありません。しかし改正後は、年収106万円を超えているため、社会保険料の支払いが生じます。このケースでは、厚生年金保険料・健康保険料を合わせて、約1万4,300円が天引きされ(下記図表2)、60歳まで加入した場合20年間でその総支払額は約340万円となります。

| 現行 | 社会保険加入対象になると | |

|---|---|---|

| 社会保険料 0円 |

厚生年金保険料(月額) | 約8,600円 |

| 健康保険料(月額) | 約5,700円 | |

| 合計 | 約1万4,300円 | |

| 20年間の総支払額 | 約340万円 | |

| 入ってくるお金 (現行は厚生年金は0円) |

厚生年金年額 | 約13万7,000円 |

| 平均余命まで(24年)の総受取額 | 約329万円 | |

金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。

※資料:日本年金機構ホームページ・協会けんぽホームページを参照し執筆者作成

さて、65歳から24年間(65歳女性の平均余命まで)年金を受け取った場合、厚生年金部分の受取合計額は約329万円と、健康保険料と合わせて支払った保険料合計額を下回ります。つまり、会社員の妻の場合、月収10万円を得る働き方では、社会保険料の負担で現行から増える金額と、年金として現行から増える金額を単純に比較すると、負担の方が大きくなるのです。ただし、厚生年金部分を抜き出して比較した場合、厚生年金保険料(総支払額約206万円)を納付することで約329万円受給できるので、有利といえます。

夫が自営業のケース

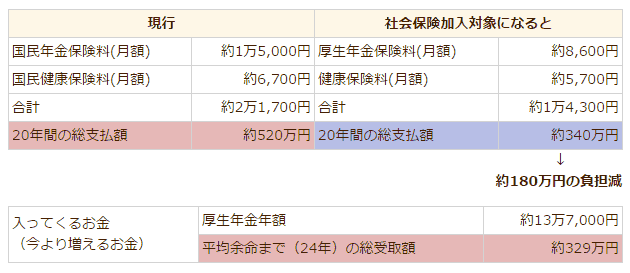

夫が自営業の場合、妻は第1号被保険者となり、現行でも妻自身が国民年金保険料を納付し、国民健康保険料は世帯主がまとめて支払っています。この例の場合、妻は月約2万1,700円の保険料を負担していましたが、改正による加入対象となって厚生年金に加入した場合、年金保険料の半額は企業が負担するため、健康保険料と合わせた社会保険料は月約1万4,300円となり、約7,400円も支払額が減ります。

| 現行 | 社会保険加入対象になると | ||

|---|---|---|---|

| 国民年金保険料(月額) | 約1万5,000円 | 厚生年金保険料(月額) | 約8,600円 |

| 国民健康保険料(月額) | 約6,700円 | 健康保険料(月額) | 約5,700円 |

| 合計 | 約2万1,700円 | 合計 | 約1万4,300円 |

| 20年間の総支払額 | 約520万円 | 20年間の総支払額 | 約340万円 |

↓

約180万円の負担減

| 入ってくるお金 (今より増えるお金) |

厚生年金年額 | 約13万7,000円 |

| 平均余命まで(24年)の総受取額 | 約329万円 |

金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。

※資料:日本年金機構・協会けんぽ・東京都江東区各ホームページを参照し執筆者作成

厚生年金に60歳まで加入した場合、20年間で約180万円負担が減る上に、厚生年金も支給されるので、この改正は自営業の妻にとっては、うれしい内容といえるでしょう。

働き方を考えるポイント

国の発表によれば、この制度改正の影響を受ける短時間労働者は約25万人。改正にあたり、働き方をどのように考えていけばよいでしょうか。

「106万円の壁」を詳しく見ると、会社員の妻は不利であり、自営業の妻は有利となる改正と映るでしょう。しかし、厚生年金や健康保険に加入できるメリットも大きいため、一概に損得だけで働き方を考えるのは早計です。厚生年金加入によって、老後の年金額も増加しますし、また障害を負った時の年金額・亡くなった時の遺族保障など、受けられる保障は増えます。また健康保険には、病気やケガで仕事を休んだ場合、4日目から最大1年半の間、標準報酬月額の3分の2が支給される「傷病手当金」という、国民健康保険ではほとんど実施されていない制度があります。こうした社会保障を理解した上で、これからの自分自身の働き方をどうしていきたいか、検討するとよいですね。

どうしても社会保険料を払わずに働きたいという方が取れる対策は3つ。

1つは、働く時間を週20時間未満に減らすこと。2つ目は収入を減らすこと。3つ目は従業員数が501人未満の企業に転職すること。しかし前述のように、今後は従業員数が少ない企業にも広がっていく可能性は高いでしょう。

まずは、何のために仕事をするのか一度、心に問いかけてみましょう。お金のためであれば、手取り額が社会保険料の負担増を上回るまで仕事量を増やす。また、もし自分の夢をかなえるためであれば、子どもが小さく長時間働けないなどの理由での収入減は仕方ないと目をつぶり、将来を見据えながらキャリアを地道に積み重ねていくとよいと思います。お金の損得以上に大切にしたいものが見つかるかも知れません。

- 鈴木 さや子(すずき さやこ)

-

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

- 柳澤 美由紀(やなぎさわ みゆき)

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。