パートで働く主婦です。これまで夫の社会保険の扶養から外れないよう130万円未満で働いてきました。しかし、勤務先は501人以上の会社で、秋からは「106万円の壁」に該当しそうです。パート収入を現状より増やすべきか、106万円未満に抑えるべきか悩んでいます。仕事がハードな面もあり、収入制限を外してしまうと、残業の候補などになりやすく体力的、精神的についていけるか心配です。現在と同等の収入、勤務時間を希望しているのですが、やはり106万円未満に抑えるべきでしょうか?

妻のパート収入が「106万円の壁」に該当しそう!収入は106万円未満に抑えるべき?

掲載日:2016年7月19日

東京都在住 佐藤 由恵さん (仮名)

(家計状況)

| 家族構成 | 夫 | 39歳会社員 |

|---|---|---|

| 妻(相談者) | 40歳パート | |

| 長女 | 11歳小学5年生 | |

| 次女 | 8歳小学2年生 | |

| 長男 | 6歳保育園年長 | |

| 実母 | 74歳無職 |

| 毎月の収入 (手取り) |

夫 | 230,000円 |

|---|---|---|

| 妻 | 100,000円 | |

| その他収入 | 35,000円 | |

| 収入合計 | 365,000円 | |

| 毎月の支出 | 住居関連費 | 44,000円 |

| 食費 | 40,000円 | |

| 水道光熱費 | 18,000円 | |

| 通信費 | 16,000円 | |

| 医療費 | 2,000円 | |

| 雑貨・被服・ 理美容費 |

5,000円 | |

| 娯楽・交際費 | 10,000円 | |

| 小遣い(夫) | 5,000円 | |

| 小遣い(妻) | 10,000円 | |

| 小遣い(子ども) | 1,000円 | |

| 自動車関連費 | 32,000円 | |

| 保険料 | 31,000円 | |

| 教育費(学校) | 13,000円 | |

| 教育費(塾・ おけいこ他) |

36,000円 | |

| 保育料 | 24,000円 | |

| 支出合計 | 287,000円 | |

| 収支金額 | 78,000円 |

| 年間収入 (手取り) |

賞与(夫) | 1,100,000円 |

|---|---|---|

| 賞与(妻) | 20,000円 | |

| その他収入 | 30,000円 | |

| 収入合計 | 1,150,000円 | |

| ボーナス払い | 自動車ローン | 160,000円 |

| 現在の貯蓄額 | 300万円 |

|---|

【リフォームローン】

- 借入残高

- :250万円

- 固定金利

- :2.65%

- 返済額

- :30,000円/月

- 返済期間

- :7年

【保険の加入状況】

- 夫:

- 生命保険(収入保障型 60歳まで・月額給付金10万円)

- 月額保険料3,000円(60歳まで)

- 医療保険

- 月額保険料3,000円(終身)

- がん保険

- 月額保険料2,200円(終身)

- 学資保険

- 月額保険料7,000円、7,000円、5,000円

- (3人分 子ども18歳まで)

【夫の勤務先からの家族手当】

- 妻:

- 19,000円

(妻の収入に関係なく支給) - 子ども:

- 3,000円/人

社会保険加入による手取り収入の変化を確認。「現在」の視点と「未来」の視点で、働き方を柔軟に考えましょう。

社会保険加入による手取り収入の変化を確認。「現在」の視点と「未来」の視点で、働き方を柔軟に考えましょう。

(ファイナンシャルプランナー 小林 美智子からのアドバイス)

パートで働く奥さまの収入が、「106万円の壁」に該当しそうとのこと。佐藤さまと同じように、働き方と得られる収入との間で悩む方は少なくないと思います。社会保険加入によって収入はどれくらい減るのか、今の収入を維持するにはどんな働き方をすればよいのか、ご自身が選択できる働き方について考えてみましょう。

■「106万円の壁」とは、どんな壁?

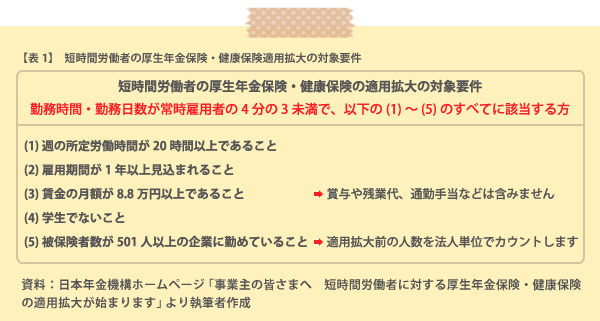

まず、いわゆる「106万円の壁」について確認しておきましょう。平成28年10月から「短時間労働者の厚生年金保険・健康保険の適用拡大」が始まります。佐藤さまのように、これまで社会保険料の自己負担がなかった方も、勤め先や働き方によっては、年間の収入が130万円未満でも夫の社会保険の扶養から外れ、自ら厚生年金や健康保険の保険料を負担するようになります。適用対象となる要件は、【表1】のとおりです。

要件(3)に「賃金の月額が8.8万円以上」とありますが、これを12倍すると1,056,000円以上になります。ここから「106万円の壁」といわれるようになったようです。実際に適用拡大の対象となるかどうかは、年収ではなく月額賃金で判定します。

■社会保険加入で手取りは減少、カバーするには?

佐藤さまの月収は手取りで10万円とのこと。残業代や通勤手当などを含まずに賃金の月額が8.8万円以上で、その他の要件もすべて該当するなら、10月からは社会保険加入の対象になります。では、社会保険加入によって、手取りはどのくらい減るのでしょうか?

おおよその目安をみてみましょう。

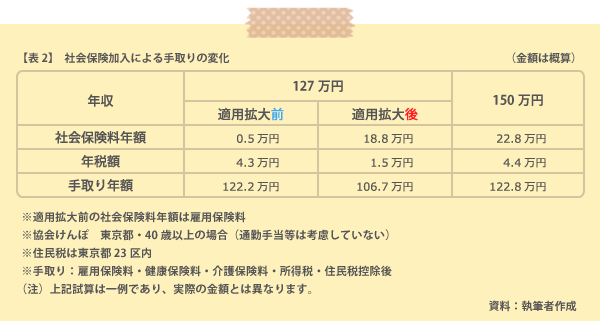

ここでは、年収が127万円の方を例にして試算してみます。年収が127万円の方が社会保険に加入すると、表2のように、手取りの減少は年間で約16万円。今までと同じくらいの手取りを維持するには、年収150万円くらいまで増やす必要がありそうです。仮に時給1,000円なら、今より月に約19時間多く働くことになりそうです。

佐藤さまは、現在と同等の手取り収入、勤務時間をご希望とのこと。時給などの条件によっては、この両方を維持するのは、難しい場合もあるかもしれませんね。3人のお子さまの子育てと家事、そしてお仕事。勤務時間を増やしても続けていけるのか、実際にご自身の働き方をイメージしたうえで、無理のない選択をしてください。

■今のままでは「働き損」に?

勤務時間を増やさず、現状の働き方のまま社会保険に加入すれば、手取りは減ってしまい、いわゆる「働き損」の状態に。手取りが減ってしまうなら働き方をセーブして、社会保険に加入しないという選択肢も出てくるでしょう。

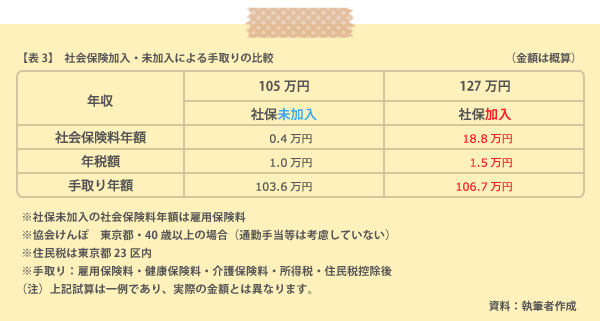

表3のように、例えば、年収を127万円から105万円に減らしても、社会保険に加入しなければ、同じくらいの手取りは維持できそうです。また、妻の年収が減ることで、夫が受けている配偶者特別控除の額は、逆に増えることになります。その分、所得税や住民税などの税負担が軽くなり、結果として世帯全体の手取りが増える可能性もあります。

では、佐藤さまもお悩みのように、「106万円の壁」が発生した場合、「働き損」になるなら、収入を下げることが正解なのでしょうか?

確かに、働く時間と得られる収入とを比較すれば、収入を下げた方が効率はよいのかもしれません。ただ、社会保険加入のメリットも忘れてはいけません。

■目先の損得だけではない「壁」の考え方

社会保険に加入すると、健康保険からは、病気やケガで働けないときに「傷病手当金」を受け取ることができます。また、厚生年金に加入することで、老後の年金を上乗せすることができます。

例えば、月収10万円の方が厚生年金に40歳から20年間加入するとしましょう。厚生年金保険料の自己負担は約215万円。これに対し、老後の年金額は約13万円増えます。仮に、65歳から85歳まで20年間年金を受給するとしたら、約258万円になります。女性の2人に1人は90歳まで生きるという時代ですから、長期的な視野で考えると、またちょっと違った見方ができるのではないでしょうか。

■「現在」と「未来」の視点で、働き方を考えましょう

佐藤さまの家計は現在、毎月78,000円の黒字。ボーナスなど年単位の収支も加えると、年間で192万円の黒字となっています。住宅にかかるコストも比較的少なく堅実な家計のため、「106万円の壁」以降、佐藤さまの手取り収入が減っても、現在の家計なら当面は心配ないと思われます。

ただ、3人のお子さまが成長するにつれ、食費やお小遣い、部活動や塾などの学校外の費用も増えていくでしょうし、お子さまの進路によっては、教育費が想定した以上にかかることもあるかもしれません。

佐藤さまは現在40歳、仮に60歳まで働くとすれば、まだ20年あります。まずは、無理なく家庭と仕事を両立できる範囲でお仕事を続け、お子さまの成長や進路に合わせて、働き方を柔軟に見直していきましょう。お子さまの進路、佐藤さまご自身のキャリアプラン、そしてご夫婦の老後などキャッシュフロー表を作成して未来の家計簿を「見える化」するのもおすすめです。ファイナンシャルプランナーに相談すると、さまざまなプランでキャッシュフロー表を作成してもらうことができますよ。ぜひ、試してみてくださいね。

なお、実際の社会保険料は、残業手当や通勤手当なども含んだ賃金で計算されます。また、税額は各種控除などによっても変わります。今回の試算は一例であり、実際の金額とは異なる場合がありますのでご了承ください。

コラム執筆者プロフィール

小林 美智子(こばやし みちこ)

CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。