昨年12月に第1子が生まれました。夫は結婚するまで年金保険料を支払っていなかったので、老後の年金も万一の場合の遺族年金もあてになりません。

最近収入が下がった上に、予想外の支出で貯蓄も減ってしまい不安です。赤字を出さずに今後必要になるお金を計画的に貯めていくにはどうしたらよいでしょうか?

12月に第1子誕生!赤字を出さずに計画的に貯蓄するにはどうすればよいですか?

掲載日:2017年2月14日

埼玉県在住 鈴木 智子さん (仮名)

(家計状況)

| 家族構成 | 夫 | 35歳団体職員 |

|---|---|---|

| 妻(相談者) | 34歳専業主婦 | |

| 子ども | 0歳 |

| 毎月の収入 (手取り) |

夫 | 430,000円 |

|---|---|---|

| その他収入 | 15,000円 | |

| 収入合計 | 445,000円 | |

| 毎月の支出 | 住居関連費 | 13,000円 |

| 食費 | 40,000円 | |

| 水道光熱費 | 20,000円 | |

| 通信費 | 15,000円 | |

| 医療費 | 3,000円 | |

| 雑貨・被服・理美容費 | 10,000円 | |

| 娯楽・交際費 | 10,000円 | |

| 小遣い(夫) | 25,000円 | |

| 小遣い(妻) | 20,000円 | |

| 自動車関連費 | 30,000円 | |

| 保険料 | 54,000円 | |

| 帰省費 | 20,000円 | |

| 車修理代ローン (2021年3月まで) |

53,142円 | |

| 奨学金返済 (2025年10月まで) |

25,000円 | |

| 支出合計 | 338,142円 | |

| 収支金額 | 106,858円 |

| 現在の貯蓄額 | 100万円 |

|---|

【保険の加入状況】

- 夫:

- 生命保険 月額保険料9,000円(死亡・高度障害200万円 終身)

- 医療保険 月額保険料1,800円(10年間)

- 収入保障保険 月額保険料5,500円(65歳まで)

- 妻:

- 生命保険 月額保険料7,600円(死亡・高度障害200万円 終身)

- 医療保険 月額保険料1,100円(入院・手術 終身)

- 子ども:

- 学資保険 月額保険料29,000円(10歳払込満了)

まずは、ご主人さまの年金について確認しておきましょう。今後必要になるお金は、キャッシュフロー表を活用して「家計の未来予想図」を描くことで計画的に準備しましょう。

まずは、ご主人さまの年金について確認しておきましょう。今後必要になるお金は、キャッシュフロー表を活用して「家計の未来予想図」を描くことで計画的に準備しましょう。

(ファイナンシャルプランナー 小林 美智子からのアドバイス)

専業主婦の鈴木さま。お子さまの誕生で、幸せなご家庭の様子が目に浮かぶようです。一方で、親としてお子さまを守り、経済的な責任を果たしていくという大きな使命に不安も感じていらっしゃるご様子。

漠然とした不安を抱えたままでは、子育ても十分楽しめないかもしれません。計画的に備えていきたいと思いつつも自信がない。そんな不安を、今後の家計管理に必要なことを確認しながら、一つひとつ安心に変えていきましょう。

■夫の老後と万一の時のために、公的年金について知っておこう

まず、ご主人さまの老後や、万一のことがあった場合について確認しておきましょう。

老後の公的年金(老齢基礎年金と老齢厚生年金)を受給するには、保険料納付済期間(保険料免除期間を含む)が25年以上必要でしたが、この受給資格期間を25年から10年に短縮する「改正年金機能強化法」が平成28年11月に成立しました。

ご主人さまは結婚するまで年金保険料を支払っていなかったとのことですが、今後の加入状況により受給資格期間が10年以上あれば、老齢基礎年金を受給できます(厚生年金保険の被保険者期間が1カ月以上あれば、老齢厚生年金も上乗せされます)。

老齢基礎年金の年金額は、約78万円(加入期間40年の場合:平成28年度)。仮に35歳から60歳まで加入期間が25年だとすると、年金額は約48万円です。

過去に納め忘れや未加入期間がある場合、その分を納めることで年金額を増やせる場合があります。平成30年9月30日までは、5年前までさかのぼって納めることができる「5年の後納制度」が実施されています。「ねんきん加入者ダイヤル」(0570‐003‐004)に問い合わせれば、後納について詳しく教えてくれますよ。なお、過去分の保険料を支払った場合、社会保険料控除として、ご主人さまの所得から控除できます。所得税や住民税の負担が軽くなりますので、忘れずに申告してくださいね。

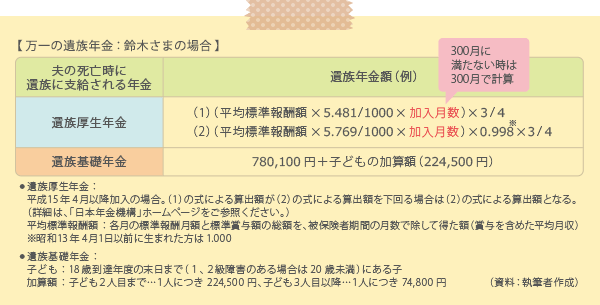

次に、遺族年金です。遺族年金を受け取るためには次の「支給要件」のどちらかを満たしている必要があります。

- ・死亡した直近1年間(死亡の日のある月の前々月までの1年間)に保険料の滞納がない(平成38年3月末までの特例措置)

- ・保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上ある

ご主人さまがこれらの要件のどちらかを満たしていれば、奥さまは遺族基礎年金と遺族厚生年金が受け取れます。

遺族基礎年金は、年金加入期間が長くても短くても、年金額は変わりません。一方、遺族厚生年金は加入期間によって金額が変わりますが、25年(300月)未満の加入者は300月として計算してくれます。

お子さまが高校を卒業されるまでは遺族厚生年金と遺族基礎年金の両方を受け取れます。その後は、遺族厚生年金のみになりますが、遺族厚生年金に中高齢の加算が付く場合があります。

鈴木さまのご家庭は、今まさにご主人さまが万一の場合の必要保障額が大きい時期です。公的保障や死亡退職金、弔慰金などを差し引いた結果、必要保障額がいくらになるか、一度、計算してみることをおすすめします。

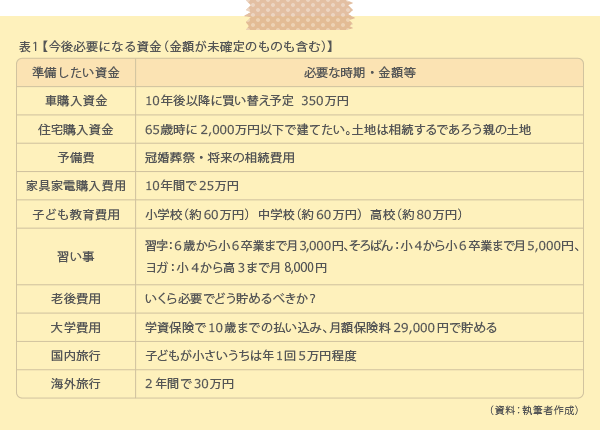

■教育費を優先的に確保しよう

鈴木さまからいただいた、今後のライフプランに必要になる資金は以下のとおりです。

現在の家計の収支は、毎月約10万円の黒字、年間では約120万円になります。しかし、お子さまが誕生され、教育費以外にも、今までかからなかった臨時の支出が増えてくるでしょう。家計の収支は年単位で把握して、希望する貯蓄を優先順位の高いものから備えていきましょう。

なかでもお子さまの教育費は優先的に確保したいですね。高校まで公立であれば、ふだんの教育費は日々のやりくりのなかでまかない、大学進学資金を事前に準備しておくとよいでしょう。学資保険は毎月2万9,000円を10歳まで払い込みされるとのこと。仮に10年間の保険料相当額の満期保険金が受け取れるとすると約350万円準備できそうです。これに加えて児童手当を貯めていけば、中学卒業までに約200万円、合わせて約550万円になります。文部科学省の「平成26年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」によると、私立大学の学費は文系で約385万円、理系で約521万円(ともに4年間)となっていますので、メドがたちそうですね。

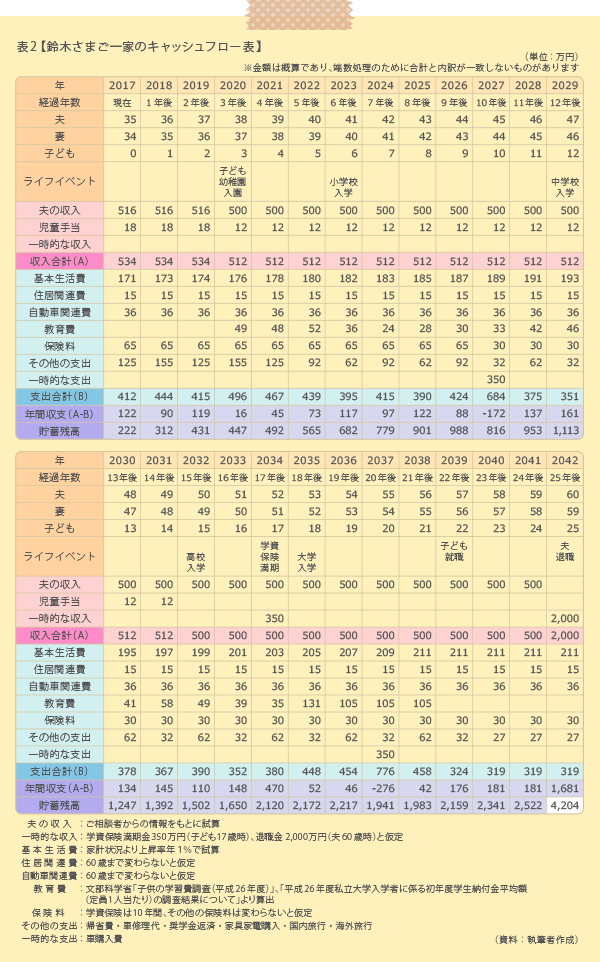

■家計の未来予想図で「実現できる貯蓄計画」をたてよう

その他の費用も目的別に貯めていきたいとのこと。鈴木さまのようにこれからお子さまを育てていかれるご家庭におすすめしたいのが、キャッシュフロー表の作成です。

今の家計収支がお子さまの成長とともにどう変化していくのか、必要なお金を必要な時期までに準備できるのか、準備しながら日々のやりくりもできるのかといったことを、キャッシュフロー表を作成して「見える化」することにより、数字で確認できます。

いただいたデータを参考に、ご主人さまが60歳で定年を迎えた場合のキャッシュフロー表を作成してみました。

60歳で貯蓄は約4,000万円以上あり、一見安泰のようにも見えます。しかし、油断は禁物です。鈴木さまの家計の特徴として、「5年の後納制度」を利用してもご主人さまに年金保険料の未納期間が残る可能性が考えられることから、ご主人さまの老後の年金が少ないことが予想されます。4,000万円のうち、住宅購入費に2,000万円使うと、残りは2,000万円です。

一般的に、老後資金は2,000万円から3,000万円くらい必要ともいわれます。厚生労働省の白書によれば、会社員と専業主婦のモデルケースの年金額は、月額約22万円(※)。

仮に、ご主人さまの年金加入期間を25年間とし、その間の平均標準報酬額がご提供いただいたデータをもとに試算した52万円のまま変わらないとすると、ご主人さまの年金額は約138万円。奥さまは老齢基礎年金(満額)のみ受給するとしますと、ご夫婦の年金は、月額約18万円となり、モデルケースより月額で約4万円、年間で約48万円少なくなります。

65歳から90歳まで25年間で、その差は約1,200万円。一般的なケースより年金が少なくなることを想定して、早めに老後資金の準備をしておく必要があるでしょう。

(※)夫が平均的収入(平均標準報酬額(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間全て専業主婦であった世帯が受け取り始める場合の額。

鈴木さまの家計のもうひとつの特徴は、住居関連費が少ないことです。このメリットをいかすことで貯蓄がしやすくなっています。一方で、このメリットがいつまで続くのかによって家計の収支は大きく変化します。

今回のキャッシュフロー表はあくまでも暫定版です。より正確なキャッシュフロー表をご希望の場合は、ねんきん定期便やその他の情報を用意してファイナンシャルプランナーに相談してみるとよいでしょう。

長期的な見通しをもって、家計管理に取り組めば、理想とする家計にぐっと近づくことができます。安心の家計管理でご家族の夢や希望をかたちにしてくださいね。

年金受給額や貯蓄が少なくて不安…お子さまの将来のために!

気になる 学資保険 を調べるまずはご家庭の経済状況を!プロと一緒に把握しましょう

※店舗は保険市場が運営する直営店、並びに協力店となります。

※商品によってはご希望の店舗でのお取り扱いがない場合がございます。

コラム執筆者プロフィール

小林 美智子(こばやし みちこ)

CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。