がんサバイバーママに聞いた 乳がんに負けないがん保険の選び方

乳がんは、女性14人のうち1人がかかるといわれている、女性にとって身近な病気です。乳がんの罹患率は、30歳代から増加し始め、50歳前後にピークを迎えます。一般的に30~40歳代は子育て期。学費負担が50歳代まで続く家庭も少なくありません。お金がかかる時期にがんにかかったとしても治療に専念できるように、今から備えておきたいものです。

乳がんを体験した子育て中の女性、がんサバイバーママへの取材等をもとに、がん治療に役立つがん保険について紹介します。

乳房再生手術も保険診療に!

乳がんの治療は切除手術が基本です。がん病巣部分を手術で取り出し、再発予防のために放射線治療や抗がん剤治療、ホルモン療法を行うのが一般的になっています。手術や放射線治療等を受ける1年目には大きな出費があり、2~5年目は再発予防のためのホルモン剤の治療と定期検診が行われます(ただし、ステージや治療方法等により、治療費が高額にかかる期間は異なります)。

1年目の医療費が高額になる要因の1つに、「乳房再生手術」があります。がんの治療費は大半が保険診療ですが、乳房再生手術の一部(人工乳房を使用した場合)で健康保険等が使えませんでした。

ところが、2013年7月にインプラント(シリコンジェルのラウンド型人工乳房)が、2014年1月には自然な形のバストを再建できる最新タイプの人工乳房(アナトミカル型/しずく型)が保険適用となりました。自由診療であったときは、乳がんの乳房全摘+乳房再建の手術費用で150~200万円程度かかったケースもあったのですが、保険診療の対象となったことで、高額療養費制度の適用となったのです。1ヶ月の自己負担限度額は「80,100円+(医療費-267,000円)×1%」(※下記の表参照 所得区分:【一般】70歳未満)と、乳がん患者の負担はかなり抑えられるようになりました。乳がん患者にとって朗報ですね。

ただ、手術の患者負担が軽減したとはいえ、乳がんの場合、1年目は術後に放射線治療や抗がん剤治療等の再発予防のための治療費が高めになっているケースが多く、退院後の通院費負担も相応の覚悟が必要です。抗がん剤治療を受ける場合、かつらを使うこともあり、医療費以外の支出も増える可能性があります。乳房再建手術が保険適用になったとしても、1年目の負担は50万円近くかかってしまうケースは多いといえます。

そのため、入院だけに備えるものではなく、通院治療にも対応できるがん保険を選ぶ必要があるといえます。

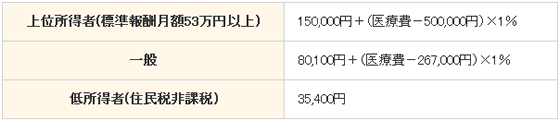

<高額療養費制度の自己負担限度額(70歳未満 2013年度)>

| 上位所得者(標準報酬月額53万円以上) | 150,000円+(医療費-500,000円)×1% |

|---|---|

| 一般 | 80,100円+(医療費-267,000円)×1% |

| 低所得者(住民税非課税) | 35,400円 |

がん診断給付金と通院保障に注目する

がん保険選びで重要なのは、「がん診断給付金」です。所定の状態になった場合に100万円、200万円等の所定の一時金が支払われるものです。がん保険によって、どんなときに給付が受けられるか、再発した場合に対応しているか等の内容が異なりますので、がん保険を選ぶ場合は、がん診断給付金の内容は必ずチェックしたいものです。

がん診断給付金の内容をチェックする際のポイントは、次の3点です。

- (1) 入院の有無

- (2) 支払い回数

- (3) 支払い条件(複数回払いの場合)

(1) 入院の有無

がん診断給付金には、

(A) がんと診断されたら、入院の有無を問わず給付が受けられるもの

(B) がんと診断され、入院した場合に給付が受けられるもの

の2種類があります。

(B) は(A) よりも保険料は安く設定されているものが多いです。乳がんの場合、手術のために入院するケースが多く、(B) のがん保険でも十分だというがんサバイバーママが多かったです。ただ、入院の有無を問わず給付される(A) のがん保険を選択したほうがより安心です。

(2) 支払い回数

支払い回数に関しては、

(C) 1回の支払い

(D) 複数回払い(給付から一定期間を経過していて、かつ、がんと診断された場合は再度給付金を支払う。※入院が条件の保険会社もあるので注意が必要です)

の2種類があります。

保険料が安く設定されているがん保険は、(C) であることが多いです。ただ、がんは再発・転移する可能性の高いものなので、(D) を選択するほうが長い目でみると安心です。複数回払いの給付金の支払い条件は各保険会社により異なります。がん保険に加入する前には、(3) の支払条件に関しても確認しておきましょう。

(3) 支払い条件(複数回払いの場合)

複数回払いのがん診断給付金の場合、「2年に1度」や「3年に1度」を限度にする等の支払い条件が決まっています。最近では、「1年に1度」になっている保険商品も登場しています。

先進医療で、切除せずに乳がんを治療する方法も

がんサバイバーママの多くが「これからの時代、付けておいたほうが安心だと思う」という特約(オプション)に、「先進医療特約(がん先進医療特約)」があります。先進医療(がん治療に特化した先進医療)の中には、「切らずに乳がんを治療する」粒子線治療や経皮的乳がんラジオ波焼灼療法(初期の乳がん)があります。

先進医療の場合、技術料が全額患者負担です。たとえば、鹿児島にあるメディポリスがん粒子線治療研究センターで乳がんの粒子線治療を受けた場合、288万3,000円の費用がかかります。経済的な手当てがないと、治療に踏み込めないケースも多く、保険で備えておくのが賢明だというのです。

先進医療とは、保険診療の対象ではないものの、厚生労働省が高度な先進技術であることを認め、保険給付の対象にするか否かを検討している医療技術のことです。技術料は全額自己負担となるので、この技術料と同額を保障するのが先進医療特約です。この特約は、医療保険に付加できます。がん先進医療特約は、先進医療のうち、がんに特化した技術に対してのみ保障するというもので、がん保険に付帯する場合はこちらになります。いずれの場合も、月払保険料は100円前後です。

ご加入の医療保険に先進医療特約が付帯されていない場合は、がん先進医療特約の付帯されたがん保険を選択するのが賢明ですよ。

-

コラム執筆者プロフィール

柳澤 美由紀(やなぎさわ みゆき) -

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は最新の商品・法律・税制等とは異なる場合がありますので御注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。