14

14

2017.10.03

わたしにも関係あるの?「150万円の壁」って何ですか?

パートで働く主婦を悩ます「収入の壁」。

税金や社会保険料の負担、夫の勤務先で支給される「配偶者手当」などを意識して、多くの方が年収を一定額以下に抑えようと働き方を調整しています。まるで見えない「壁」がそこにそびえたっているようですね。

これまで103万円、106万円、130万円といろんな壁がそびえたっていましたが、平成29年度税制改正で配偶者控除の見直しが決まったことを機に注目され始めたのが「150万円」です。

150万円は新たな「壁」となるのか、控除の見直しによってなにが変わるのか。

今回は、夫が会社員、妻がパートのケースを中心に解説します。

「壁」には2種類ある

まず、壁の特徴を理解しましょう。いわゆる「収入の壁」には、社会保険上の壁と税金上の壁があります。

「社会保険上の壁」は、パートで働く妻の収入が一定以上になると、妻自身が社会保険(厚生年金保険・健康保険)に加入することになる壁です。いわゆる「106万円の壁」や「130万円の壁」がこれにあたります。社会保険料を負担することで妻の手取りが減少します。

一方、「税金上の壁」は、妻の所得によって夫が受ける所得控除の額が変わる壁です。いわゆる「103万円の壁」は税金上の壁で、所得控除の額が変わることによって、夫の手取りが変化します。

なお、実際には103万円を超えても夫の所得が1,000万円(年収1,220万円)以下なら「配偶者特別控除」によって控除額はなだらかに減少していくため、多くの方にとって税金上の「壁」という表現は実はふさわしくないといえます。

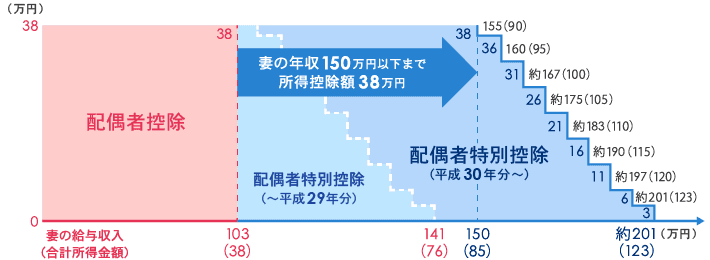

「103万円」が「150万円」へ引き上げられる

これまで妻の年収が103万円以下なら、夫は配偶者控除として38万円の所得控除を受けることができました。

妻の年収が103万円を超えると夫が受ける控除は、配偶者控除から配偶者特別控除になり、控除額は妻の年収が141万円以上になるまで段階的に減少します。

平成30年からはこの配偶者特別控除の対象となる年収の上限が拡がり、所得控除額38万円の対象となる妻の年収の上限は103万円から150万円に引き上げられます。

月収でいうと、現在の約8万5千円から12万5千円まで、夫の税負担を増やすことなくアップさせることができるのです。

(注)夫の年収が1,120万円以下(合計所得金額900万円以下)の場合

●150万円は「壁」ではなく「下り階段のスタート」

では、年収150万円を少し超えている妻は、150万円以内に抑えた方がよいのでしょうか?

図1を見ると分かるように、150万円を超えても約201万円までは段階的に控除が小さくなるため、これまで同様、夫の税負担が急激に増えることはありません。

150万円は「壁」ではなく「下り階段のスタート」と考えましょう。

●社会保険上の壁は残ったまま

夫の税負担が変わらないなら、103万円以内に抑えていた年収を150万円まで引き上げようと考える方もいらっしゃるかもしれません。

しかし、社会保険上の壁は今回の改正とは無関係。妻の収入が社会保険上の壁を超えると、妻自身の手取りは減少し、年収が一定以上になるまで回復できない点は依然として注意が必要です。

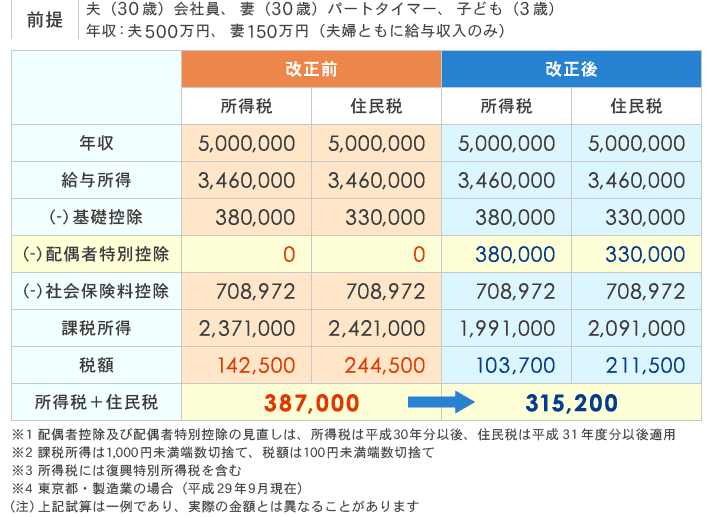

一方、夫が控除を受けられる妻の年収の上限は拡がるため、例えば、妻の年収が150万円の場合、平成30年分以後(住民税は平成31年度分以後)、夫は所得税で38万円、住民税で33万円の所得控除を受けることができます。

夫の税負担が軽くなれば、その分世帯収入としては妻の社会保険料負担による影響も緩和されますから、社会保険上の壁を超えようとしている方には追い風となりそうです。

もうひとつの壁にも注意!

税金上は妻が働き方を調整しなくてもよい方向へと改正されますが、夫の勤務先から「配偶者手当」が支給されているときは注意が必要です。

妻の収入増加によって手当が打ち切られると、手取りの逆転現象が起きることもあるからです。

ただ、今回の改正に際し、与党の税制改正大綱では企業に配偶者手当の見直しを要請しており、経団連も同様に各企業に呼び掛けています。将来的には手当がなくなることも想定しておいた方がよいかもしれませんね。

夫の年収が高い世帯は負担増に備えよう

平成26年の税制改正で、年収1,000万円超の高所得者については、給与所得控除額(給与収入から控除できる経費)の上限が段階的に引き下げられています。

さらに、今回の改正で、夫(納税者本人)の所得が1,000万円(年収1,220万円)を超える世帯は、これまで適用されていた配偶者控除も適用対象外となるため、税負担は一層増すことに。

家計に余裕がないと、支出が増えていなくても苦しく感じるかもしれません。手取りの減少が予想される場合は早めに備えておきましょう。

まとめ

今回の税制改正では、夫が配偶者特別控除を受けられる妻の年収の上限が拡がる一方で、控除が適用される夫には妻の年収にかかわらず所得制限が設けられるなど、改正の影響はパートで働く妻のみならず、妻が専業主婦の家庭の一部にもおよびます。

また、社会保険上の壁や夫の勤務先からの手当、児童手当などその他の制度も考えると、働き方を調整する理由がなくなったとはまだいえない家庭も多いでしょう。

夫婦の働き方について家庭内で情報を共有し、制度改正による家計への影響を早めに把握しておくことが大切です。

保険の見直しで節約してみる?

店舗でプロに相談する保険料控除も税金対策のひとつ!

保険料控除の活用術

コラム執筆者プロフィール

小林 美智子

こばやし みちこ

- CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

- 大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。