22

22

2018.01.30

非課税期間は最長20年!「つみたてNISA」のキホン

2018年1月からスタートした「つみたてNISA」。

「貯蓄から資産形成へ」というスローガンのもと、国民の安定的な資産形成を後押しする新たな制度として注目が集まっています。

制度にはどんな特徴があるのか、上手に利用するにはどんなことを知っておけばよいのか、今回は、つみたてNISAのキホンについて解説します。

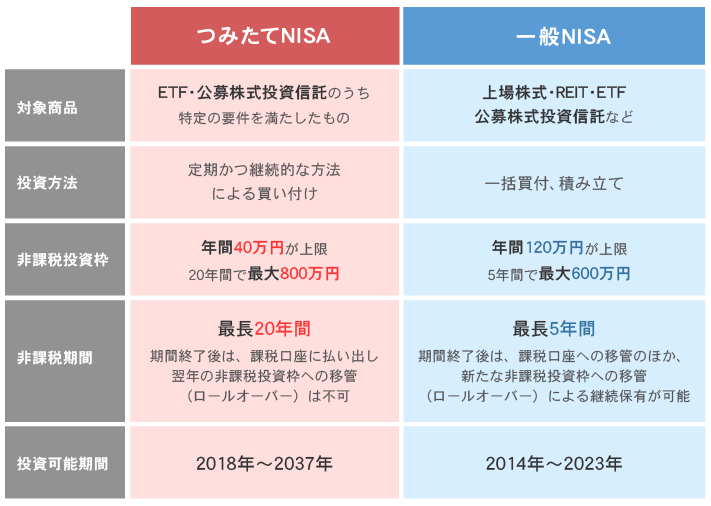

つみたてNISAとは?

NISA(以下、「一般NISA」と言います。)は2014年に始まった個人投資家のための税制優遇制度です。通常、金融商品に投資して得られた利益(配当や譲渡益など)には税金(20.315%)がかかりますが、NISA口座を利用した取り引きなら、年間120万円までの投資で得られた利益が最長で5年間非課税になります。2018年1月からスタートした「つみたてNISA」は、一般NISAと同じく非課税の口座を利用して投資しますが、その名の通り、「積立投資」をすることが前提になっています。

●POINT1:投資のスタイルは「積立投資」のみ

つみたてNISAでは、「定期的に継続して」買い付けする必要があります。ここでいう「定期的に継続して」とは、毎月のほか、毎営業日や週に1回(特定の曜日)・2カ月に1回・年2回のボーナス月のみなどが想定されています。積立頻度の選択肢は金融機関によって異なります。

●POINT2:非課税投資枠は年間40万円

1年間に非課税で投資できる上限は40万円です。上限まで投資する場合、1回当たりの買付金額は、原則としてこの40万円を1年当たりの買付回数で除した金額となります。例えば、毎月買い付けを行う場合には、その上限は33,333円となります。

実際の投資金額の取扱単位は1,000円や、10,000円からなど金融機関によって異なります。

●POINT3:非課税期間は最長20年間

非課税期間は投資した年から最長20年間です。つみたてNISAは今のところ2037年まで非課税で投資できます。2037年に購入したものは、2056年まで非課税で保有することができます。仮に、上限の40万円の投資を20年間毎年続けると、最大で800万円まで非課税の優遇を受けながら投資することができます。

●POINT4:対象商品はETF、公募株式投資信託のうち特定の要件を満たしたもの

一般NISAでは、上場企業の株式や不動産投資信託(REIT)への投資もできますが、つみたてNISAでは、ETF(上場株式投資信託)と公募株式投資信託で特定要件を満たしたものが対象です。安定的な資産形成を目指すため、長期・積立・分散投資に適した商品となるよう法令上の条件が設けられており、対象商品は金融庁のウェブサイトで公表されます。

つみたてNISAと一般NISAのちがい

つみたてNISAの最大の特徴である積立投資は、一定金額をコンスタントに買い付けることで、安いときは多く、高いときは少なく購入することになり、結果として平均購入単価を安くすることができるといわれています。しかし、相場が継続して上昇し続ける場合など、一括投資の方が有利な場合もあります。

それぞれの制度の特徴は、投資のスタイルなどによって、メリットにもデメリットにもなるということを理解しておきましょう。

つみたてNISAと一般NISAは、同時に利用することはできないため、いずれかを選択しなければいけません。

ただし、これはこれから新規で買い付ける商品をどちらで受け入れるか選択するという趣旨なので、既に保有しているNISA商品が課税扱いになったり、売却しなければならないということではありません。

今年は一般NISAを利用し、来年はつみたてNISAを利用するというように、年ごとに変更することは可能です。

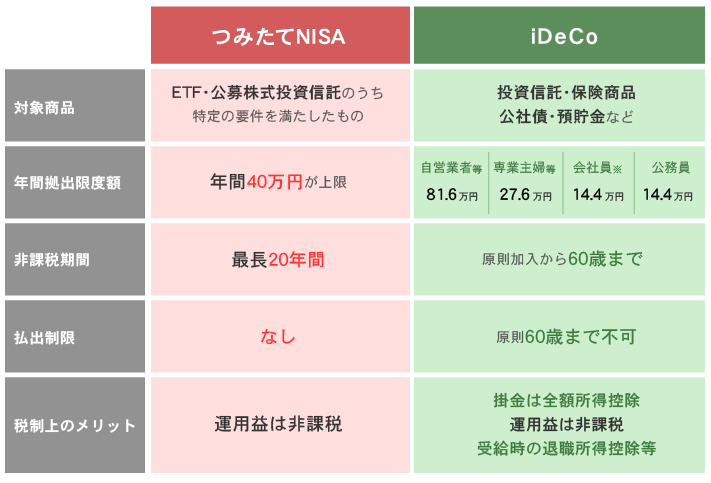

つみたてNISAとiDeCoのちがい

長期・積立・分散投資を後押しする税制優遇制度といえば、昨年から加入対象が拡大したiDeCoも選択肢です。

【表2】つみたてNISAとiDeCoのちがい

- ※ 企業年金等に加入していない場合、年間拠出限度額は27.6万円。企業年金等のうち企業型DCのみに加入している場合、年間拠出限度額は24万円。

資料:執筆者作成

iDeCoは、掛金が全額所得控除になる税制上のメリットがあります。しかし、専業主婦やパート主婦の場合、所得控除のメリットがいかせないことがあります。

また、iDeCoは加入すると、原則60歳になるまで引き出すことができない上に、無収入になって掛金が払えない場合も口座管理のための手数料がかかります。

結婚、出産、子育て、親の介護など、ライフイベントで生活スタイルが変化しがちな女性が長期の資産形成を目指すなら、つみたてNISAの方が使い勝手がいいでしょう。つみたてNISAは必要なときに自由に払い出しもできます。

iDeCoはつみたてNISAとの併用が可能なので、まずは、つみたてNISAで少額からコツコツとはじめて、キャリアプランの見通しがたったらiDeCoと並走させることも可能です。

まとめ

「貯蓄から資産形成へ」。つみたてNISAの誕生により、長期の資産形成を促す制度は、さらに充実しました。20年間非課税で運用できることは大きなメリットです。

一方で、投資は不確実なものです。長期・積立・分散投資に適した制度でも、万全というわけではありません。つみたてNISAのメリットを最大限に生かすためにも、投資の仕組みをきちんと理解し、投資の目的や目標との距離は定期的にチェックしていくことが大切です。

保険で資産形成を検討するなら

店舗でプロに相談する外貨建て保険という選択肢

商品を確認する

コラム執筆者プロフィール

小林 美智子

こばやし みちこ

- CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

- 大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀

やなぎさわ みゆき

- CFP®/1級ファイナンシャル・プランニング技能士

- 関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。