2017.10.19

第11回 シニアの保険の見直し

60歳代の主婦の方が、保険相談窓口に生命保険証券を持参されたときのことです。

「保険料が高く保障内容にも疑問があり今後も続けてもよいものか?」というご相談でした。

加入された経緯をお伺いすると、自分が病気になったらという不安から、当時テレビコマーシャルでよく見かけたシニア保険の資料を取り寄せて申し込みされたとのことでした。保険証券を確認すると「無選択型」の医療保険で、テレビコマーシャルで宣伝していたということと、商品のネーミングだけで決めたそうです。

お話をお伺いすると健康状態に問題は無さそうで、「一般の医療保険に加入できるのでは?」と思いました。というのも、年齢が高くても健康な人なら加入できる、一般の保険商品は数多くあるのです。

引受基準緩和型保険(限定告知型)と無選択型保険

最近では、シニア向けの保険商品にはさまざまな商品があり、保険に加入することが難しくなる50歳代以上を中心に健康に多少不安がある方でも保険会社が定めた告知項目に該当しなければ加入できる「引受基準緩和型保険(限定告知型)」というタイプの死亡保険・医療保険や、健康上の理由などで保険に加入できなかった方でも医師による診査や告知書による健康告知なしで加入できる「無選択型保険」があります。

引受基準緩和型保険(限定告知型)は、健康状態に不安のある人でも加入しやすいため、一般の保険に比べて保険料は高くなっています。一般的にこの保険には支払削減期間があり、契約日から1年以内は、死亡保険の病気が原因で死亡した場合の保険金や、医療保険の入院・手術をした場合に支払われる給付金は、50%削減されるなど、保障内容に制約があります。

無選択型保険は、医師による診査も健康告知も不要なので「だれでも加入できる」のが最大のメリットですが、引受基準緩和型保険よりも保険金や給付金を支払う確率が高くなるため、保険料が高くなっています。治療中の病気や、保障開始前に発病した病気を原因としての入院や手術は保障の対象外となる商品もあり、契約してから2年以内に病気が原因で死亡した場合には、それまでに払い込んだ保険料相当額しか支払われない等の制約があるため、注意が必要です。また、保険金額が比較的少額に設定されているプランが多く、保険料の総額が死亡保険金を上回る場合もあります。

「引受基準緩和型保険」や「無選択型保険」を検討するときは、保険に限定せず、預貯金等で準備することも選択肢の一つとして考えてみてはいかがでしょうか?

一方、損害保険分野では、交通事故やケガによる死亡・入院・手術などに備えるシニア向けの傷害保険として販売している場合があります。お手頃な保険料で手厚い補償を備えることができますが、傷害保険のため病気が原因での死亡・入院・手術に対する補償がないので注意しましょう。

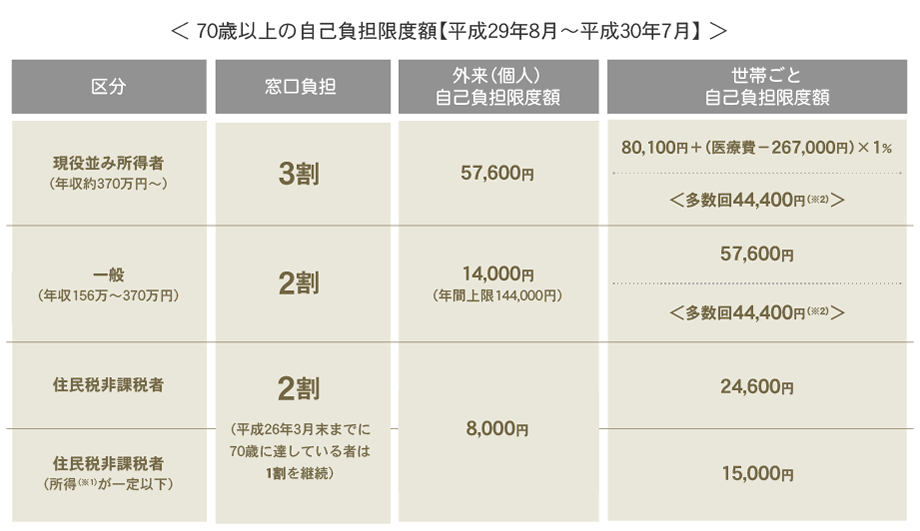

70歳以上の患者負担特例措置と高額療養費制度の見直しについて

- ※1 被保険者とその扶養家族全ての方の収入から、必要経費・控除額を除いた後の所得

- ※2 過去12カ月に3回以上高額療養費を受けた場合の4回目以降の限度額

資料:厚生労働省ホームページをもとに執筆者作成

70歳から74歳までの方が医療機関の窓口で支払う一部負担金の割合は、平成20年度以降、一般・低所得者は軽減特例措置により1割となっていましたが、平成26年4月2日以降に70歳になる日の翌月以後の診療分から、療養に係る一部負担金の割合が2割になりました。現役並み所得者はこれまでどおり3割負担です。

なお、70歳以上の自己負担限度額は、平成30年8月から現役並み所得者の細分化と上限額の引き上げが行われます。

これからシニア世代になってゆく人たちにとっては、老後の年金に対する不安だけでなく、医療費に対する不安が重なってくることでしょう。

このケースの場合、相談者の健康状態については問題ありませんでしたので、一般向けの医療保険に見直しました。結果、保険料は大幅にコストダウンすることができ、軽減された保険料分を将来のために貯蓄するとおっしゃっていました。

シニアといわれる世代であっても健康な人は「シニアの保険」にこだわらなくてもいいのです。テレビコマーシャル画面では、テロップで保障内容に関する注意をうながす文言が数秒間表示されていますが、気づかない方もいらっしゃることでしょう。最近では、葬儀費用の準備金に特化した葬儀保険も増えています。保険を決める前に、まずは、保険の相談・窓口で相談することをおすすめします。

保険のプロと一緒に見直しませんか?

店舗で直接相談するプロフィール

- 大前 隆史おおまえ たかし

- ファイナンシャルプランナー

- 国内の大手生命保険会社に29年間在籍。そのうち12年間は社内の教育担当を務める。企業や教育機関からの依頼による、社会保険や民間保険に関する講演も多数経験あり。

- ※ この記載内容は、執筆者独自の見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。