ライフステージで選ぶ

出産したとき

掲載日:2018年2月28日

守るべき家族が増えると、親として責任も大きくなり、これからの子育てにかかるお金や教育費が気になります。そして、家族のためにも万一の保障をしっかり考える時期でもあります。出産したときに考えたいのが、教育費のための学資保険と万一のときの生命保険です。学資保険と生命保険はそれぞれ別々に考えてしまいがちですが、学資保険には万一の場合の保障がありますので、この2つの保険はトータルで考えましょう。

保険選びのステップ

ステップ1.必要な教育費と生活費を知る

ステップ2.万一のときの公的保障を知る

ステップ3.保険が必要かどうか計算する

ステップ4.必要な保険を選択する

ステップ1:必要な教育費と生活費を知る

- 教育費を知る

教育費はいったいいくらかかるのでしょうか。準備すべき教育費は、お子さまの進路によって違ってきますが、進学プラン別に教育費の平均をご紹介します。

表1 小学校~大学4年間の教育費総額

(金額は概算)

資料:文部科学省「平成28年度子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(平成29年度)」をもとに執筆者作成

大学費用はお子さまが大学進学を希望されるような年齢になってから用意しようとしても、短期間で用意できる金額ではありませんね。早くから準備にとりかかることが必要です。

なお、表1の金額には、小学校~高校までは、学校教育費・学校給食費・学校外学習費(習い事など)にかかる費用も含まれています。

大学は入学費用と在学費用が含まれています。入学費用には、受験費用・学校納付金・入学しなかった学校への納付金、在学費用には、学校教育費(授業料、通学費など)・家庭教育費が含まれています。

- 生活費を知る

次に生活費を知りましょう。生活費もご家庭や家族構成によって違いますので、今の支出とこれから必要になる支出をあらためて計算してみましょう。

- ・今の支出:

- 食費、住居費、被服費、光熱・水道費、交通・通信費、旅行など教養娯楽費、電化製品など家具・家事用品など

- ・これから増える支出:

- お子さまの食費・衣類・家具・おもちゃ・クリスマスや誕生日プレゼント・おこづかいなど

ステップ2:万一のときの公的保障を知る

万一のときの公的保障には、遺族年金があります。家族構成や現在加入している年金の種類によって遺族の受け取れる金額が異なります。

表2 主な公的保障

資料:執筆者作成

遺族基礎年金を受給できるのは、原則として死亡した方に生計を維持されていた子がいる配偶者、または子です(子とは、18歳到達年度末日までの子、20歳未満で障害年金の障害等級1級または2級の子を指します)。支給額は年間779,300円に子1人につき224,300円が加算されます。3人目以降は1人につき74,800円の加算となります。

※支給額は毎年変動します(上記は2017年4月からの支給額となります)。

会社員の方が死亡した場合であれば、遺族基礎年金以外にも、遺族厚生年金などプラスの公的保障があります。さらに、お勤めの会社によっては「死亡退職金」がある場合もありますし、確定拠出年金に加入している場合、加入者が死亡したときにその遺族が資産残高を一時金として受給することができます。

ステップ3:保険が必要かどうか計算する

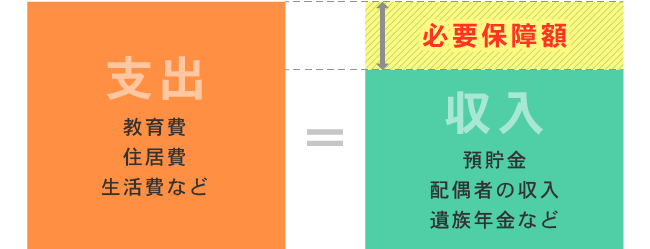

万一の備えのための死亡保障はどのように考えるといいのでしょうか?保険の必要性や死亡保障額は、ご家庭の毎月の支出や教育費、今の貯蓄額や配偶者の収入などによっても違ってきますので図1のように収入と支出を比較するところから考えます。

図1 収入と支出のイメージ

資料:執筆者作成

例えば、現在0歳のお子さまが大学を卒業するまでの22年間を考えたときに、配偶者自身の収入、遺族年金と貯蓄で生活費がまかなえそうであれば、お子さまの教育費分が必要保障額になります。このように、これから先を想像し、生活費が足りるかどうか計算し、必要保障額を算出しましょう。

ステップ4:必要な保険を選択する

ステップ3までで必要保障額が算出できたら、その金額を目安に保険を選びましょう。

また、現在加入している保険があれば保障内容を確認します。住宅ローン返済中で団体信用生命保険に加入している方が死亡された場合、住宅ローンの返済が必要なくなります。夫婦で加入している保険について、保険証券を確認しましょう。

お子さまの誕生後は、今後のお子さまの生活費や教育費を考慮すると一般的に保障が最も多く必要な時期です。万一の場合に備えられる保険の代表的な3種類、「収入保障保険」「学資保険」「低解約返戻金型終身保険」の特徴をご紹介します。

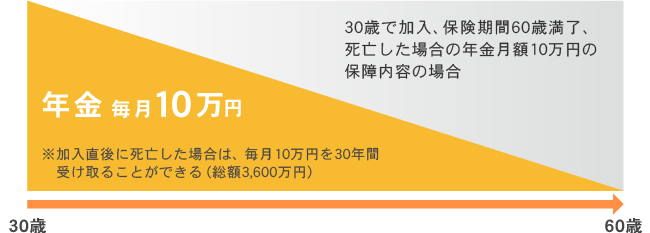

- 収入保障保険の特徴

図2 収入保障保険のイメージ

資料:執筆者作成

収入保障保険は、死亡時の保険金を毎月一定額ずつ受け取る保険で掛け捨てタイプの保険です。一般的に、お子さまの成長にともなって、必要な死亡保障額は徐々に減っていきます。収入保障保険は、徐々に減っていく死亡保障額にあわせて受け取れる保険金総額が減っていく仕組みのため、保険料が抑えられています。

- 学資保険と低解約返戻金型終身保険の特徴

「掛け捨てタイプの保険はもったいない」とお考えのご家庭では、貯蓄タイプの保険を検討しましょう。貯蓄タイプの保険としては学資保険、低解約返戻金型終身保険が代表的です。

学資保険(子供保険)とは、主にお子さまの教育資金の準備を目的とした保険です。契約者に万一のことがあった場合、保険料の払い込みが免除され、予定通り学資金(祝い金や満期保険金)が受け取れる保障が最大のメリットです。

低解約返戻金型終身保険とは、一般的には学資保険と同じように貯蓄性がある保険です。死亡保障が一生涯にわたって継続する保険で、保険料払込期間中の解約返戻金を低く設定することで、一般の終身保険より保険料がお手頃になっています。

医療保険について

教育費や万一の備えのほかに、病気やケガをした場合の備えとして医療保険が十分かも確認します。今後第2子、第3子を考えているママは、妊娠後の入院、帝王切開などの手術のときに医療保険は強い味方になることがありますので、医療保険に未加入の場合は、検討しましょう。がんへの備えは、入院・手術だけでなく通院治療への備えも十分であるか考えましょう。

親が健在の場合でも、お子さまの進学に備えて教育費の準備を計画的に行うことが必要です。ステップ1から4を踏まえ、お子さまの誕生を機に家族にあった保険選びをしましょう。

-

コラム執筆者プロフィール

加藤 葉子 (カトウ ヨウコ) - 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。