生命保険会社が破綻した場合はどうなるの?

生命保険は長期間にわたって契約を継続するケースも多いですが、加入中に保険会社が破綻してしまう可能性もゼロとは言い切れません。ここ数年間は、保険会社が破綻したケースはありませんが、万一の時に慌てないためにも、破綻した時のことを知っておく必要があります。

今回は、加入中に保険会社が破綻してしまった場合、保険契約はどのようになるのかについてお話ししていきます。

保険会社が破綻した場合でも、保険契約は継続されます

万一、保険会社が破綻した場合、外資系も含む国内で事業を行っている全ての生命保険会社が加入している「生命保険契約者保護機構(以下、「保護機構」)」により、保険契約は継続されることになります(共済・少額短期保険業者・特定保険業者などは保護機構の会員ではありません)。したがって、生命保険会社の経営が破綻したことで、保険契約がなくなるわけではありません。

さらに、「保護機構」が一定の保険契約者の保護を図っていきます。

具体的には、破綻保険会社の保険契約を引き継ぐ「救済保険会社」が現れた場合は、保護機構は必要に応じて救済保険会社に資金援助を行います。もし、救済保険会社が現われない場合には、保護機構の子会社として設立される「承継保険会社」が保険契約を承継し、あるいは保護機構自身が保険契約の引き受けを行うことで、保険契約を継続させます。

破綻時点での責任準備金(※1)の90%までは補償される

ただし、保険会社の破綻後、保険契約の継続を図る時に、責任準備金(※1)が削減されることがあります。なお、削減される場合でも、破綻時点における責任準備金の90%までは、保護機構が補償します。

この部分でよく勘違いをされるケースが多いのですが、破綻時点の責任準備金の90%まで補償されるといっても、死亡保険金や年金の受取額、さらには解約返戻金や払い込んだ保険料の90%が補償されるわけではありませんので、注意しておきたいところです。

(※1)責任準備金…生命保険会社が将来の保険金などの支払いに備え、保険料や運用収益などを財源として積み立てている準備金のことをいいます。

なお、予定利率が高かった保険契約(※2)については、責任準備金の90%以下の割合でしか補償されないケースもあります。

(※2)破綻時点を起算とし、過去5年間で常に予定利率が基準利率を超えていた保険契約のことをいいます。

予定利率の引き下げや早期解約控除が行われることも…

また、保険契約が引き継がれる際、予定利率が高かった時に契約を行った保険については、予定利率が引き下げられるなど、契約条件が変更されることもあります。

さらに、保険契約が引き継がれた後に一定の期間内に解約を行うと、契約条件変更後の解約返戻金などからさらに一定の割合で解約返戻金が削減される「早期解約控除」といった措置が行われることもあります。

どちらも、契約を引き継ぐ保険会社が、一定の保険契約者数の維持を図り、さらには保険契約を継続させ適切に運営していくための措置です。

ただし、破綻処理中に死亡や病気など保険金の支払い事由が発生した場合は、破綻した保険会社と保護機構との間で「補償対象保険金の支払に係る資金援助契約」が締結されている場合は、原則として、従前の保険金額の90%の保険金や入院給付金などが支払われます。

保険契約者への影響はどうなるのか?

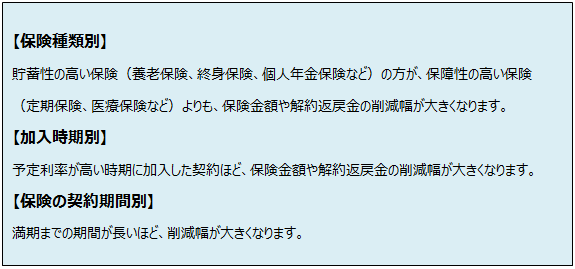

このように、加入している保険会社が破綻した場合でも保険契約は継続されますが、予定利率の引き下げなどにより、表1のような影響が保険契約者へ及ぶことになります。

表1 保険会社が破綻した場合の保険契約者への影響

資料:執筆者作成

加入前に生命保険会社の格付けをチェックしておこう!

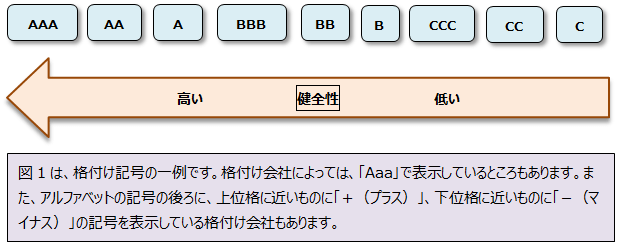

企業などの財務状態などを分かりやすく表示したものが格付けです。この格付けは外国や国内の格付け会社が、企業の財務状況などを判断して記号で表しています。

格付け会社のホームページなどでチェックすることができますが、格付け会社は全ての保険会社の格付けを行っているわけではありません。

なお、格付け会社によって格付けが異なることがあります。格付けは不定期に見直されますので、複数の格付け会社の格付けをチェックするとともに、保険加入後も加入している保険会社の格付けを1年に1回など定期的にチェックしておきましょう。

図1 格付けの記号の意味

資料:執筆者作成

そして、保険金などの支払余力を見る数値として、「ソルベンシー・マージン比率」という数値を各保険会社ではホームページなどで公表しています。このソルベンシー・マージン比率が高ければ高いほど、支払い余力があることを意味しています。

もし、この比率が200%を下回った場合には、金融庁による業務改善命令などの対象となります。

最後に、保険に新たに加入する時には、自分に合った保険商品の選択もとても重要ですが、それとともに、その保険会社の格付けやソルベンシー・マージン比率もチェックしておきましょう。

-

コラム執筆者プロフィール

岡田 佳久 (オカダ ヨシヒサ) マイアドバイザー.jp®登録 - 大学卒業後、商社勤務を経て、ファイナンシャルプランナーとして開業。

現在は、ファイナンシャルプランナー(CFP®)、キャリアカウンセラー(CDA)として高校生と大学生向けの金銭教育やキャリア教育、社会人を対象とした“お金”と“働く”に関する講演業務、雑誌などへの一般向けマネーコラムなどで活躍中。

ファイナンシャルプランナー 岡田 佳久

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()