生命保険にかかる税金

生命保険に加入することは、将来への備えといった意味合いがあるのではないでしょうか。万一のことがあったときに保険金を受け取ることができると、ご遺族の方は大変安心されるものです。

ご注意いただきたいのは、保険料負担者(保険契約者)と被保険者、保険金受取人との関係によって、かかる税金が大きく変わってくることです。

それでは、ケース別に税金のかかり方を確認してみましょう。

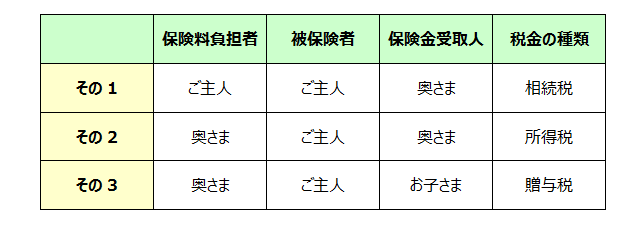

死亡保険金の課税関係

資料:国税庁のホームページをもとに執筆者作成

その1…保険料負担者と被保険者が同じ

その1は、ご主人に万一のことがあったときのことを考えて、死亡保障を重視した契約に加入された例です。このケースが一般的な生命保険の加入形態ではないでしょうか。

この場合、奥さまが受け取る保険金には相続税がかかります。ただし、保険金の受け取り方として、一時金と年金形式とでは、税金のかかり方に違いがあります。

一時金で受け取ると、受取金額に対して相続税がかかります。

受取人が法定相続人であれば、一人につき500万円の生命保険金非課税枠があります。この非課税枠があるため、お亡くなりになられた方全体で相続税がかかる方の割合は、平成23年で4.1%、バブル経済といわれていた昭和62年であっても7.9%となっています(財務省ホームページ「相続税の課税状況の推移(平成26年4月末現在)」より)。よって、ほとんどの方が非課税で保険金を受け取れることになります。

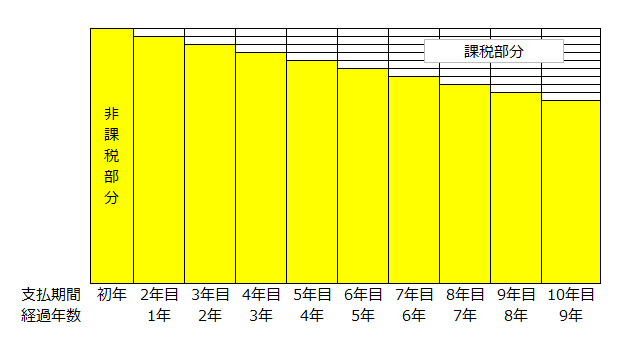

年金形式で受け取ると、以後受け取る年金の権利を一時金に換算したものに対して相続税がかかります。

さらに、受け取った年金は、所得税の雑所得となりますので、所得税や住民税がかかることになります。大まかにいえば、(受け取った年金額)-(年金の権利を分割したもの)ということになります。最初の年は税金がかかりませんが、2年目以降は税金がかかる部分が階段状に増えていきます(下図の黄色以外の部分)。

図1 課税部分のイメージ

資料:国税庁のホームページをもとに執筆者作成

その2…保険料負担者と保険金受取人が同じ

その2は、例えば、資産家のご主人が、奥さまのために加入する場合に考えられる加入形態です。

この場合、一時金で保険金を受け取ると、所得税の一時所得になります。

課税所得=(受取保険金の総額-総支払保険料-50万円)×1/2

所得税と住民税とを合わせた最高税率は55%ですが、この場合、受け取った保険金にかかる実効税率は、最大でも27.5%未満となり、相続税の最高税率55%よりも低くなります。

受取保険金の総額と総支払保険料との差が70万円以下の場合は、確定申告が不要になります。

年金形式で受け取ると、所得税の雑所得になります。

課税所得=年間の受取年金額-(総支払保険料×(今年の受取月数÷受取予定期間))

その3…保険料負担者、被保険者、保険金受取人のすべてが異なる場合

このような加入形態も時々みられます。ご主人の財産を奥さまにではなくお子さまに移したいといったように、財産を移す目的が大きいように思われます。

この場合、受け取る保険金には贈与税がかかります。ただし、一時金で受け取った場合と年金形式で受け取った場合とで、贈与税のかかり方や受け取った後の税金のかかり方に違いがあります。

一時金で受け取ると、受取金額に対して贈与税がかかります。

年金で受け取ると、以後受け取る年金の権利を一時金に換算したものに対して贈与税がかかります。その後年金を受け取る際は、その1のケースと同様に所得税・住民税がかかります。

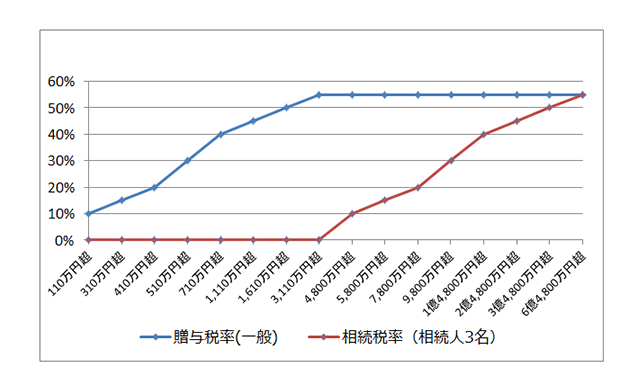

贈与税は、相続税と比べると少額の受け取りであっても多くの税金がかかることになります(図2参照)。ただ、贈与税には、110万円の基礎控除がありますので、少額の保険契約であれば検討の余地があるかもしれません。

図2 相続税と贈与税との税率比較(基礎控除考慮後)

資料:国税庁のホームページをもとに執筆者作成

結びに ~上手に保険金を受け取るために~

保険金を受け取る際、一時金で受け取るか年金形式で受け取るかが大きなポイントになります。

一時金で受け取る場合、年金形式で受け取るときに比べ有利になることが多いと思われます。それは、その1のように相続税がかかる契約では非課税枠や基礎控除があり、その2のように所得税(一時所得)がかかる契約では計算した所得の1/2に税金がかかるからです。

ただ、家計管理がしやすいとか、無駄にお金を使わないで済むといった考えで、年金形式で受け取りたい方もいらっしゃると思います。このような方の場合は、保 険に詳しいファイナンシャルプランナーや、税理士・税務署の方に相談をするなどして、税金がいくらかかるかを前もって確認されることをおすすめします。

また、その3のように贈与税のかかる保険契約をされるときも、受け取った後の税金がいくらかかるかを前もって確認されることをおすすめします。

保険契約を検討する際には、相続税や所得税等の税金についてもよく確認するようにしましょう。

ファイナンシャルプランナー 上津原 章

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()