シングルマザーになったら、保険の見直しは必要?

厚生労働省「令和3年度全国ひとり親世帯等調査結果の概要」[1]によると、ひとり親世帯は約134万世帯あり、うち母子世帯は約89%にもなります。

もし大黒柱であるママが、万一亡くなった場合や、病気やケガで入院した場合、子どもたちの生活に大きな影響を及ぼします。例えば、進学を諦めなくてはならない、思うような生活ができないなども考えられます。

ですから、シングルマザーになったとき、それまでに契約していた保険内容を見直す必要があります。

保険を見直す前に確認!公的制度を知りましょう

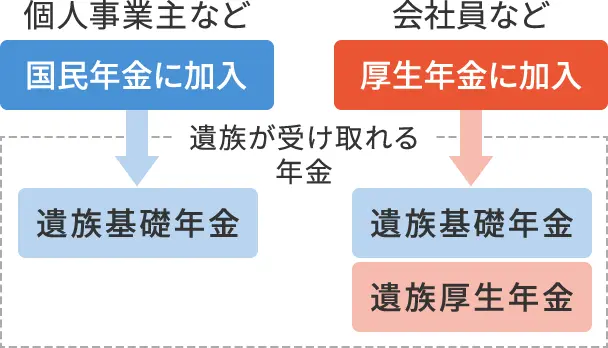

遺族年金は、遺族基礎年金や遺族厚生年金の要件を満たしている必要がありますが、個人事業主など、国民年金のみに加入している方の遺族は、遺族基礎年金のみを受け取ることになります。

一方、会社員など厚生年金に加入している方の遺族は、遺族基礎年金と遺族厚生年金を受け取ることができます。

遺族が受け取れる年金

資料:執筆者作成

さらに、病気やケガなどで入院した場合などは、会社を継続して3日以上休み4日目以降休んだ日に対して支払われる傷病手当金や、1カ月に一定額以上の医療費がかかったときに上限以上の医療費が還付される高額療養費制度があります。

一定の所得以下のひとり親家庭には、末子が18歳に達するまでは医療費の一部を助成するひとり親家庭等医療費助成制度があり、助成割合は自治体によって異なります。なお、末子が18歳になった年度の末日を過ぎた時点で助成を受けることはできなくなりますので、注意が必要です。

また、0歳~15歳まで(15歳の誕生日後の最初の3月31日まで)の子どもがいる場合に受け取れる児童手当、ひとり親家庭で0歳~18歳まで(18歳の誕生日後の3月31日まで)の子どもがいる場合に受け取れる児童扶養手当があります。どちらも、扶養人数や所得によって、支給金額が異なります。

他にも、自治体によってさまざまな支援がありますので、お住まいの自治体で、自分の家庭はどのような支援が受けることができるのか確認してみましょう。

シングルマザーの家計

厚生労働省「令和3年度全国ひとり親世帯等調査結果の概要」[1]によると、シングルマザーの86.3%の方が就業していることがわかります。正規の職員・従業員の方が48.8%と約半分を占めていますが、気になるのは、パート・アルバイト等の方が38.8%もいるということです。

母子世帯の平均年間就労収入は236万円となっています。対して、父子家庭の平均年間就労収入は496万円です。児童扶養手当等の社会保障給付金や生活保護法に基づく給付などを含めた収入でも272万円であることから、母子世帯の経済状況は厳しいと予想できます。

シングルマザーが必要な保障は?

シングルマザーにとって必要な保障は、以下の大きくわけて2つが考えられます。

万一亡くなったときや高度障害になったときの保障

定期保険

一定期間をお手頃な保険料で保障します。ただし、保険料は掛け捨てタイプが一般的です。

例えば、「子どもが大学を卒業するまで10年間は保障が必要」といったように、必要な期間だけ契約すると良いでしょう。

収入保障保険

一定の保険期間内に死亡した場合、遺族は、毎月決まった金額を満期まで受け取れます。

例えば、「契約者が死亡後10年間は毎月10万円を受け取れる」というイメージです。

保険料は掛け捨てタイプが一般的です。

終身保険

保険期間は、一生涯となります。定期保険に比べて保険料は高めですが、解約すると解約返戻金があります。ただし、解約時期によって、返戻率が異なるので注意が必要です。

病気やケガで、入院や治療で働けなくなったときの保障

医療保険

病気やケガで入院や手術をした場合に保障されます。特約によっては、女性特有の病気や三大疾病、先進医療なども保障します。保険期間は、終身タイプと定期タイプがあります。

がん保険

がん診断給付金で一時金が受け取れる保険が多い傾向にあります。また、放射線治療給付金や抗がん剤治療給付金など、がん治療に特化した特約があります。がんの治療費や療養費の負担を軽減できる保険です。

悩んだときには相談を

保険の見直しを行うときには、自分自身が利用できる公的制度を確認し、不足する保障がどのくらいあるのかを把握しましょう。

文部科学省「学校基本調査-令和4年度 結果の概要-」[2]によると高校卒業後に高等教育機関(大学(学部)、短期大学(本科)、専門学校、高等専門学校等)への進学率は83.8%となっています。

それに対し、遺族基礎年金は、子どもが18歳になった年度の3月31日までしか受け取れません。したがって、子どもが独立するまでの期間の保障を確保することが重要です。

また、シングルマザーの収入の平均を見て分かるように、保険料は家計を圧迫しない金額が必須と言えます。

以前、シングルマザーの方の相談を受けたときに、「ひとり親になると何事も一人で決断しなくてはいけなくて、不安になってしまう」と吐露されたのがとても印象に残っています。悩んだときは、一人で抱え込まず、ファイナンシャルプランナーなど専門家に相談してはいかがでしょうか?

| 出典 |

|---|

|

執筆者プロフィール

髙杉 雅紀子タカスギ マキコ

2級ファイナンシャル・プランニング技能士、AFP

生命保険会社にて約8年勤務後、住宅建築の建設会社に16年勤務。現在も建設会社で住宅取得資金や住宅ローンアドバイスを行う。さらに、主婦・母・自営業の嫁・親の介護の経験を生かし、教育資金や自営業者の老後資金、保険見直しなどのアドバイスにも力を注ぐ。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年3月9日です。