大学生になったらクレジットカードはどうする?

キャッシュレス決済が普及し、現金を使わずに支払いをしている人が増えました。経済産業省「2021年のキャッシュレス決済比率を算出しました」[1]によると、2021年のキャッシュレス決済比率は32.5%で、そのうちクレジットカードの比率が27.7%です。

2018年に経済産業省では「キャッシュレス・ビジョン」を提唱し、2019年には、成長戦略フォローアップとして2025年6月までにキャッシュレス決済比率を4割程度にすることを目標に定めています。

では、どのくらいの割合で大学生がクレジットカードを所持しているのでしょうか?

一般社団法人日本クレジット協会「大学生に対するクレジットカードに関するアンケート(令和元年度)」[2]によると、大学生でクレジットカードを所持している割合は6割を超えており、そのうちの8割が自分名義のカードを持っています。

大学生になり生活範囲がぐっと広がったこの時期にクレジットカードを作ろうと検討している方も多いのではないでしょうか?

クレジットカードとは

「クレジット」とは「信用」という意味を持っています。

カード発行会社加盟店でクレジットカードを提示することで、現金を持ち合わせていなくても商品の購入やサービスの申し込みをすることができます。また、現金を借りることができるキャッシング機能もあります。

利用者とカード会社で契約が結ばれると、カード会社は利用者に代わって代金の支払いを行い、利用者はカード会社に借金をしたことになります。

カードを利用した場合、後日カード会社へ支払うことになりますので、使い過ぎには注意が必要です。

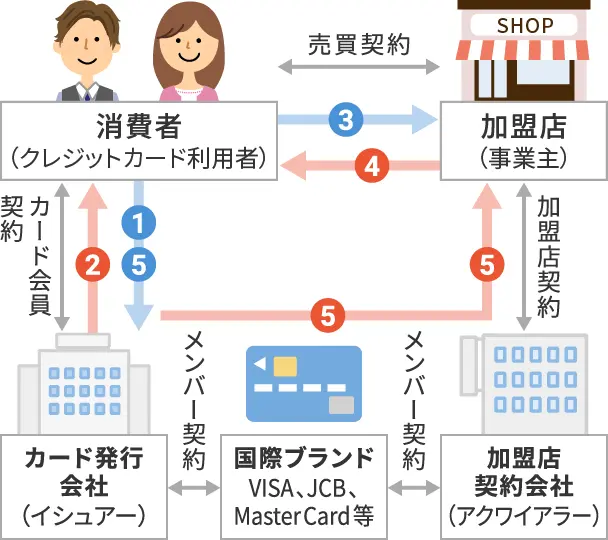

図1 クレジットカード契約の仕組図

※(1)クレジットカードの申し込み (2)審査、クレジットカード発行 (3)商品の購入、サービスの申し込み (4)商品の引き渡し・サービスの提供 (5)代金の支払い

資料:執筆者作成

学生向けクレジットカードの種類

学生が作ることが可能なクレジットカードを表1でまとめました。

表1 学生が作れるクレジットカードの種類

※スクロールで表がスライドします。

| 学生専用 クレジットカード |

・学生だけが申し込み可能 ・学生ならではの特典がある |

|---|---|

| 若者向け クレジットカード |

・年齢制限がある ・年会費無料のものが多い |

| 家族カード | ・会員の家族に対して発行できるクレジットカード |

| 一般カード | ・年会費無料もしくは低額なクレジットカード ・ノーマルカード、スタンダードカードとも呼ばれている |

資料:執筆者作成

カードの種類やカード会社にもよりますが、年会費が無料または低額で利用できたり、学生専用のサービスや特典があったりするので、自分の生活にあったカードを探してみましょう。

クレジットカードでの支払方法

クレジットカードで商品等を購入するときは、利用時に支払方式を選択することが可能です。

表2 支払方式の主な種類

※スクロールで表がスライドします。

| 種類 | 支払方式 | 手数料 |

|---|---|---|

| 翌月一括(1回)払い | 翌月に一括で支払う方式 | 手数料不要 |

| ボーナス一括(1回)払い | 翌ボーナス時期に一括で支払う方式 | 手数料不要 |

| 分割払い | 支払回数、月々の支払額を決めて支払っていく方式 | 利用金額や支払回数に応じた手数料がかかる |

| リボ払い(リボルビング払い) | 定額方式:設定した一定額を毎月支払う 残高スライド方式:あらかじめ決められている支払残高により毎月の支払金額が変動 |

各月の支払残高に応じた手数料がかかる |

資料:執筆者作成

クレジットカードによって異なりますが、支払った代金は、決められた支払日に口座引き落し等でカード会社に支払いをします。

選ぶときに気をつけたい!注意が必要なリボ払い

リボ払いは、毎月の支払額を一定の金額に設定して返済していきます。低額の支払いに設定して月々の支払いの負担を抑えることができる点がメリットですが、リボ払いで新たな買い物をすると支払残高が増え、支払期間も延びます。

また、支払残高に応じた手数料がかかりますので、残高が多いと手数料も高くなります。例えば、今月の支払残高が5万円で、実質年率が15%の場合、翌月(30日後とした場合)までにかかる手数料は、図2のようになります。

図2 リボ払いの手数料(例)

資料:執筆者作成

クレジットカードの申し込みをするときは、初期設定でリボ払いになってしまっていないか注意が必要です。

リボ払いの意味を理解し、申し込みの際はしっかりと確認をしてから契約をしましょう。また、契約後も、キャンペーンなどで気付かずにリボ払いを設定してしまわないように注意しましょう。

クレジットカードを上手に活用

使い方次第で、クレジットカードは生活の必需品となるでしょう。現金払いと違い、利用するとさまざまな特典もありますので、活用できるといいですね。

18歳は成人です。自立の1歩としてお金の管理も実践で覚えていきましょう。

現金払いとの違い

- 手元に現金がなくても買い物ができる

- クレジットカードで支払うとポイントが貯まる

- お金の管理が簡単(利用明細を確認すればOK)

- クレジットヒストリーの積み上げ(支払履歴)ができる

- 付帯保険がある

クレジットカードには付帯保険という仕組みがあり、クレジットカードに加入すると海外旅行保険が付帯されているものがあります。

ただし、クレジットカードの付帯保険の内容は補償内容や補償を受ける条件を正しく理解しておく必要があります。もし、在学中にホームステイ等を検討している場合は、付帯保険ではなく現地でケガや病気などをしたときに手厚いサポートがある海外旅行保険や留学保険の加入をおすすめします。

どんなモノも使い方次第

新しいことをはじめるときは、知らないからこそ不安に思うことでしょう。自立した大人としてクレジットカードの契約をするために、可能な限り契約前に内容を把握すると良いでしょう。

心配なら利用限度額を少額(10万円以下)にする、支払方式でリボ払いはしないなど想定できるリスクを回避する方法はあります。大学生活が始まるこの時期に、お金の管理で自立の1歩を始めてみるのもいいですね。

また、自立の1歩として保険も検討してみてはいかがでしょうか?若く健康であるからといって、いつ大きな病気にかかってしまうかわかりません。健康なうちに、ご自身の病気やケガに備えて医療保険の検討をおすすめします。

もし、初めての保険に関して不安があれば、保険のプロに相談してみましょう。

この記事も参考に

| 出典 |

|---|

|

執筆者プロフィール

馬渡 初代マワタリ ハツヨ

1級ファイナンシャル・プランニング技能士、AFP

短大卒業後、外資系メーカーに就職。専業主婦を経て行政相談員として社会復帰するが、父の介護のため離職。無職中にお金の悩みを解消すべくFP資格を取得し、現在は笑いが絶えない終活セミナー、「数字が苦手な人の家計改善」ワークショップを中心に活動。生活密着型FP。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年3月23日です。