年末調整のときに生命保険料控除の申告を忘れていたら

会社員や公務員で生命保険を契約している方のなかには、毎年年末調整で生命保険料控除を申告している方もいらっしゃるでしょう。しかし、年末調整の後で「生命保険料控除を忘れていた」とか「他にも控除証明書が出てきた」なんてことはありませんか?

そのような場合は、確定申告で控除が受けられます。今一度、生命保険料控除について、控除証明書を見ながら確認してみましょう。

確定申告で生命保険料控除が受けられる?

まず、所得税は、1月~12月までの所得に課税される税金です。本来ならその翌年の2月中ごろから3月中ごろまでに所得税の確定申告をしなければならないのですが、会社員などの給与所得者については原則的に年末調整で所得税の申告ができるので、これだけで終了している方も多いでしょう。

ただ、年末調整を修正する意味合いで確定申告をすることもできます。つまり、生命保険料控除を忘れていたなどの場合も、確定申告をすることで、還付を受けられる可能性があります。

還付となる申告のみの場合は、2月中ごろを待たずに1月初めから確定申告を受け付けています。年末調整が終わった今、すぐに確認をしてみるとよいでしょう。

生命保険を契約していたら控除はどのくらい受けられるの?

生命保険料控除では、いくらの控除が認められるのでしょうか?

生命保険料控除には新制度と旧制度の2種類があり、控除額の計算方法などが異なります。制度は、保険の契約時期によってどちらが適用されるか決まります。

新制度では3つの控除区分があり、一般の生命保険料控除、個人年金保険料控除、介護医療保険料控除に分かれています。控除額の上限は、それぞれ40,000円です。

表1 生命保険料控除・新制度(2012年1月1日以降契約分)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

資料:国税庁ホームページ[1]をもとに執筆者作成

旧制度では一般の生命保険料控除、個人年金保険料控除の2つの控除区分となり、新制度で介護医療保険料控除にあたる保険料は一般の生命保険料控除に含まれます。控除額の上限は、それぞれ50,000円です。

表2 生命保険料控除・旧制度(2011年12月31日以前契約分)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

資料:国税庁ホームページ[1]をもとに執筆者作成

新旧両方の契約がある方もいらっしゃると思います。その方は、ひとつの区分について旧制度の契約の保険料が60,000円超の支払いであった場合は旧制度のみ、60,000円以下の支払いであった場合は旧制度と新制度の併用で控除額を計算しましょう。

なお、それぞれの区分の控除額を合計した結果12万円を超えた場合は、12万円の控除が適用されます。

生命保険料控除証明書を見てみよう

生命保険料控除のために、保険会社から「生命保険料控除証明書」が送られてくることが一般的ですが、その記載内容イメージを見てみましょう。

表3 生命保険料控除証明書の記載内容イメージ

| 契約者名 保険 市場 |

証券番号 ○○-○○○ |

|---|---|

| 受取人名 保険 市場 |

契約日 平成27年1月1日 |

| 本年○月までにお支払いの保険料を証明します。 | |

| 個人年金保険料 | ○○円 |

| 一般生命保険料 | ○○円 |

| 介護医療保険料 | ○○円 |

| 12月まで支払った場合の保険料は下記です。 | |

| 個人年金保険料 | ●●円 |

| 一般生命保険料 | ●●円 |

| 介護医療保険料 | ●●円 |

資料:執筆者作成

生命保険料控除証明書は会社ごとで異なります。また、証明されている金額はその年の途中までの保険料なので、12月まで支払いを行う予定の方にとっては、確定申告の際は「12月末まで支払った場合の保険料」が重要になります。確定申告書に記入するのに必要な事項が全て記載されていますので、しっかり転記をしてください。

確定申告書には大きく2種類があります。

確定申告書Aと確定申告書Bです。Aについては主に会社員や年金受給者用と考えてもよいと思います。Bについては、誰でも利用できるものです。

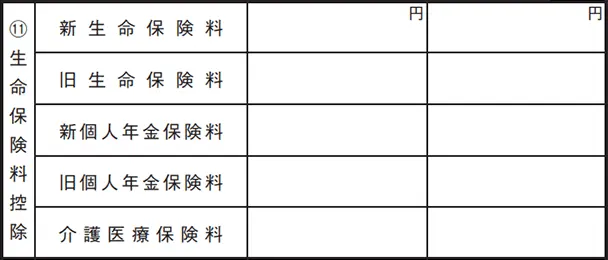

図1 所得税の確定申告書A第二表(一部抜粋)

資料:国税庁「申告書A【令和二年分以降用】」[2]をもとに執筆者作成

図2 所得税の確定申告書A第一表(一部抜粋)

資料:国税庁「申告書A【令和二年分以降用】」[2]をもとに執筆者作成

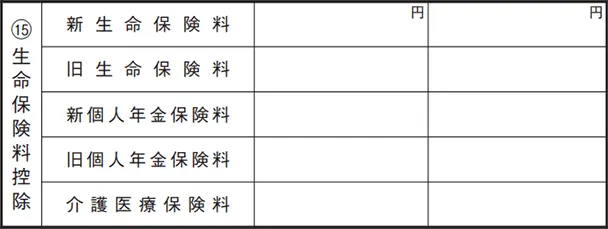

図3 所得税の確定申告書B第二表(一部抜粋)

資料:国税庁「申告書B【令和二年分以降用】」[3]をもとに執筆者作成

図4 所得税の確定申告書B第一表(一部抜粋)

資料:国税庁「申告書B【令和二年分以降用】」[3]をもとに執筆者作成

書き方としては、番号が違うだけでAもBもほぼ同じです。まずは第二表から書き始めます。そこには各区分の保険料合計金額を記入します。ここで得られた金額によって計算した控除額を、第一表の生命保険料控除の欄に記入することになります。

ここで間違えてほしくないのは、例えば12月に支払う予定だった保険料を、遅れて1月に支払った場合は、その分の金額を「12月末まで支払った場合の保険料」から差し引く必要があるということです。保険料は実際に支払いをした年に控除を受けるため、支払いが翌年に持ち越された分は、翌年の控除の対象となるためです。

申告において注意したいこと

最後に、その他の注意したいことも見ておきましょう。

保険の契約者が妻でも、支払いに使用する銀行口座名義やクレジットカード名義が夫の場合、実際に保険料を支払ったのは夫であるため、控除の適用は夫になる点に注意しましょう。

さらに、生命保険料控除の対象となるには「契約している保険の保険金受取人が、自分自身または配偶者や親族である」などの条件があります。

ですから、離婚した配偶者がそのまま受取人になっている場合なども要注意です。

最高12万円の生命保険料控除をフルに利用できるように、生命保険料控除についての知識を再確認することが大切です。

| 出典 |

|---|

|

執筆者プロフィール

渡辺 博士ワタナベ ヒロシ

AFP、金融知力インストラクター、住宅ローンアドバイザー

公認会計士事務所、大手証券会社を経て2007年に独立。神奈川県内にて(一社)かながわFP生活相談センター(KFSC)、(一社)神奈川県ファイナンシャル・プランナーズ連合会の設立に参画。現在、企業を主な対象とした講師活動や執筆活動を行っている。

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年12月24日です。