保険料の決まり方

「同じような保障内容なのに、保険会社によってどうして保険料が違うの?」「生命保険の保険料はどのようにして決まるの?」と、思ったことはないでしょうか。

今回は、気になる保険料がどのようにして決まるのかや、掛け捨て型保険と貯蓄型保険の違いなど、契約者として知っておきたいポイントをお伝えします。

保険料計算の原則

生命保険は、大勢の加入者があらかじめ公平に負担し合った保険料をもとに、「もしも」が起こったときには給付を受けられるという、経済的に助け合う仕組みです。

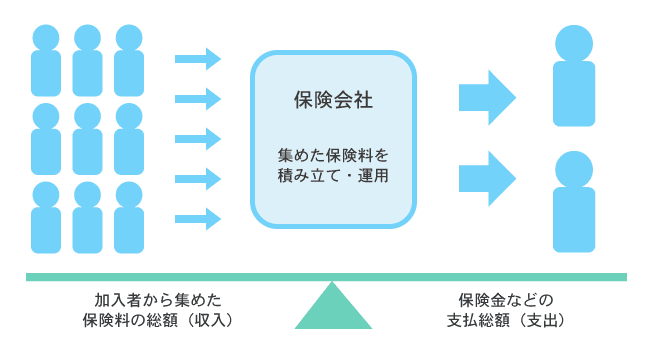

保険料として受け取ったお金を保険会社は積み立て、運用します。「保険料の総額と予定運用益の合計」と、「保険金などの支払総額と保険事業を運営していくために必要と見込まれる経費の合計」が一致するよう保険料を算定することとされています(収支相等の原則)。

図1:「収支相等の原則」のイメージ

資料:執筆者作成

保険料の内訳と計算方法

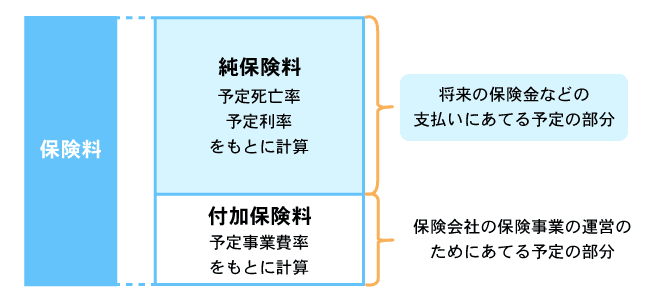

生命保険の保険料は、大きく分けると「純保険料」と「付加保険料」で構成されます。

(1)純保険料

純保険料とは、保険料のうち将来の保険金などの支払いにあてる予定の部分です。純保険料は、過去の統計をもとに年齢・性別ごとにどれぐらいの方が亡くなるか予測した「予定死亡率」と、保険会社が保険料を運用することによってどれぐらいの利益が見込めるか仮定した「予定利率」の2つを使って計算されます。

「昔の保険は利率が高かった」といわれるときの利率は、この予定利率のことを指しています。予定利率は基本的に契約時に決まり、途中で変更されません。高い予定利率の時期に生命保険に加入すれば、保険料はお手頃になります。

(2)付加保険料

付加保険料とは、保険会社の保険事業の運営のためにあてられる予定の部分です。販売経費(保険会社の社員給与、代理店手数料など)や、契約の締結・保険料の収納・契約の維持管理などに必要な諸経費、販売施策もおりこんだ「予定事業費率」を用いて算出されています。

契約者にとっては純保険料か付加保険料かにかかわらず全体が保険料とはいえ、生命保険を投資としてお考えであれば投資でかかる手数料のように、保険会社の経費の部分が含まれていることは意識しておかれると良いでしょう。

【図2】保険料の構成

資料:執筆者作成

(3)保険商品ごとの保険料の差はどこから?

純保険料だけをみると、予定死亡率や予定利率は過去の統計や実績データにもとづくものなので、保険会社・商品間であまり差がつきにくいと考えられます。

大きな差が出るのは、保険会社の販売施策などが反映されやすい、付加保険料といわれています。例えば、対面販売の保険よりも、インターネットなどを通じて契約できる保険の方が、一般的に保険料は抑えられています。人件費や店舗などの経費が抑えられ、保険料にも反映されると考えられます。

掛け捨て型保険と貯蓄型保険の違い

掛け捨て型保険と貯蓄型保険について、保険料の仕組みをそれぞれ代表的な例として、死亡保障の定期保険と終身保険でみていきましょう。

(1)掛け捨て型の死亡保障(定期保険)

定期保険とは、保険期間が定まっている保険です。保険期間内に死亡した場合は、死亡保険金が支払われます。保険料は掛け捨てになり、解約返戻金はなく無事に保険期間が満了した場合は何も支払われず終了します。保険会社の側からみると、将来の保険金支払いに備えるべき必要性が貯蓄型保険に比べて低いので、保険料もお手頃に設定されています。

(2)貯蓄型の死亡保障(終身保険)

終身保険とは、保障が一生涯続く保険のことです。健康な方でもいつかは亡くなりますから、解約しない限り保険金が支払われます。保険会社は保険金を支払うときに備えて、保険料のなかから資金を積み立てておく必要性が定期保険よりも高いです。解約したときにも解約返戻金が受け取れることから、貯蓄性がある保険といわれ、資産運用としても活用されます。掛け捨てにならないのが魅力である反面、その分保険料が高くなります。

生命保険を利用する目的を明確にする

生命保険を選ぶ際は、その保険に加入する目的が保障のためなのか、貯蓄をするためなのかをまず考えておきましょう。生命保険契約は長期間にわたることが多いため、契約期間中に予測できない家計の危機も起こり得ます。ある程度の保険料を支払っても解約返戻金を確保しておきたいと考えるか。逆に、家計が厳しい時期でも支払える保険料で保障を確保するか。むしろ、付加保険料を考えても比較的安全な資産運用の手段として利用するか。目的が明確になれば、それに対してご自身が支払える保険料が決まってくるでしょう。

保険期間と保険料払込期間が異なる場合に注意

保障が一生涯で保険料払込期間が決まっているタイプは、保険料の払い込みが終わった後も保障が確保できて安心ですね。しかし、そのために終身払タイプより月払いや年払いの保険料が高くなることにも注意しておきましょう。

死亡保障の終身保険なら、解約しても解約返戻金を受け取れます。一方で、例えば保険料払込期間が60歳までの終身医療保険では、高齢で収入が減少し医療費が増えると考えられる時期に、保険料の負担なく保障が受けられることを期待して若いうちに保険料を多く払いますが、払込期間中に解約してしまうと一般的に解約返戻金は受け取れません。

生命保険は随時見直しが必須とはいえ、契約時にはある程度の見通しを立てておくこと、保険料についても長期にわたって支払える金額になっているか慎重な判断を行うこと、解約する際は必要な保障が確保されているか確認することが必要です。

-

コラム執筆者プロフィール

宇野 さよ (ウノ サヨ) - 公認会計士/2級ファイナンシャル・プランニング技能士

- 大学資金ゼロの状態で大学進学を決め、複数の奨学金を利用するなど、自分で大学資金をやりくりしながら公認会計士試験に合格。出産を機にファイナンシャルプランナーの勉強を始め、ライフプランの重要性を認識。仕事と子育ての時間に追われる日々に疑問を感じ、独立。会計と税務に詳しいお金の専門家として、執筆や個別相談を中心に活動中。

ファイナンシャルプランナー 宇野 さよ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()