厳しい貯蓄状況2

子育て期のご家庭の資金計画は、教育費・住宅資金・老後資金のバランスが大切です。家族が増えると、住宅購入を検討されるご家庭も多いでしょう。子どもが独立するまでの間は日々の生活に追われ、目の前の生活費のやりくりに必死になってしまいがちですが、教育費の準備と同時に、住宅の購入や老後の生活まで見据え、長期的な視点から計画的に貯蓄をすることをおすすめします。

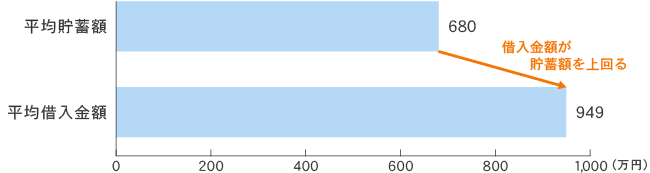

借り入れも合わせて考えると貯蓄状況はマイナス

厚生労働省「平成28年国民生活基礎調査」をみると、児童のいる世帯の1世帯あたりの平均借入金額は949万円となっています。同調査で児童のいる世帯の平均の貯蓄額は680万円なので、平均借入金額が平均貯蓄額を上回り、児童のいる世帯全体としては貯蓄状況はマイナスになっています。

図1 児童のいる世帯の平均貯蓄額と平均借入金額の比較

※熊本県を除いた数値

資料:厚生労働省「平成28年国民生活基礎調査」をもとに執筆者作成

借入金額別の割合をみると「借入金がない」が最も多く41.5%、次いで多いのが借入金額「2,000万円~3,000万円」の14.2%、1,000万円以上の借入金があるのは36.1%になります。大きな金額で、マイホーム購入のためのローン借入額と推測されます。

住宅の購入を考えるなら

(1)住宅購入は資産形成の側面も

国土交通省の「平成28年度住宅市場動向調査」によると初めて住宅を購入される方は30代・40代が多く、ちょうど子育て期のご家庭の世帯主の年代です。住宅購入のための頭金や税金など初期費用を支払うことで、貯蓄を大きく減らすことになり、住宅ローンを利用するなら負債も増えることになります。一方で、住宅購入は資産形成としての側面も持っています。後述しますが、住まいを確保しておくことで老後の支出を減らすことができるため、老後資金準備の負担を軽くできます。

(2)教育費支出との兼ね合いを考える

子どもが生まれ家族が増えると、それまで住んでいた賃貸住宅などが狭く感じられ、住宅購入を検討するご家庭は多いでしょう。住宅ローンの月々の返済額の負担を抑える目的で、長く返済期間をとるため早めに購入を決めたという方もいらっしゃいます。

一方、子どもが生まれたら、教育費の支払いは先に延ばせません。住宅購入は時期を選ぶことができます。これから住宅購入を考えるなら、まず教育費について把握した上で、計画を立てていくとよいでしょう。

老後資金も早くからの準備が大切

子育て期のご家庭は、住宅の購入や子どもの教育費の準備に追われて、子どもが独立した後の老後資金準備がおろそかになりがちです。一方で、年金収入だけでは老後の生活費が不足するかもしれないという不安がある方も多いでしょう。そこで、総務省の「家計調査年報(家計収支編)平成28年」から、夫婦高齢者無職世帯(夫婦とも65歳以上で夫婦のみの無職世帯)の家計の収支状況をみてみましょう。

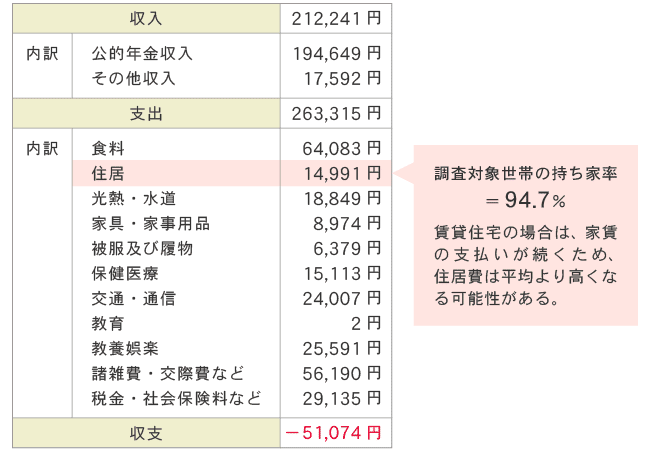

図2 夫婦高齢者無職世帯の収支状況

※端数処理のため合計と内訳が一致しない場合があります。

資料:総務省「家計調査年報(家計収支編)平成28年」をもとに執筆者作成

(1)年金生活は赤字の見通し

収支をみると収入が足りずに月の赤字が約51,000円あります。厚生労働省の「平成28年簡易生命表の概況」から「主な年齢の平均余命」をみると、65歳の平均余命(平均であと何年生きられるか)は男性が約20年、女性が約24年となっています。図2の例では、65歳でリタイアするとして、働くことで得られる収入がなくなってから20年以上もの間、毎年60万円以上も貯蓄を切り崩さなくてはなりません。仮に90歳までで計算すると、1,500万円以上不足することになります。

(2)老後の生活は住居がキーポイント

図2の夫婦高齢者無職世帯では、住居の支出が約15,000円となっています。これは調査対象世帯の持ち家率が94.7%にも達し、賃貸住宅で家賃を支払っている方が少ないためと考えられます。

図2に家賃の支払いが加わると、さらに赤字幅が広がる計算になるため、賃貸住宅に住み続ける決断をするならば、より多くの老後資金を確保しておく必要があることはおさえておきましょう。

家族全員で無理のない生活設計を

人生の三大資金(教育費・住宅資金・老後資金)を同時進行で準備しなければならないとなると、非常に負担が重く感じられます。一度、家族で話し合い、負担が分散できないか検討してみましょう。

(1)人生の三大資金のバランス

教育費は必要な時期がはっきりしていて予定が立てやすいです。住宅を購入するなら、無理のない予算を組むことはもちろん、購入時期をよく考え、繰上返済は子どもが高校生~大学生の時期は避けられるとよいですね。子どもが独立して教育費がかからなくなったらリタイアまでの早いうちに住宅ローンを完済し、その後は老後の生活に備えましょう。できることなら、子育て現役時代から、老後資金も少しずつでよいので準備するのがおすすめです。また、健康であればリタイアを遅らせ、働いて収入を得られる期間を長くとることもできます。

(2)貯蓄を増やすには

家族全員で力を合わせれば、家計の支出を見直すことはすぐにとりかかることができますね。しかし、限られた収入のなかでのやりくりは限界があります。多くのご家庭でパートなど何らかのかたちで母親も仕事をしています。ママが働き始めるのであれば家族で家事の分担も改めて話し合いましょう。

同時に、児童手当・給付型奨学金・住宅ローン減税制度・すまい給付金など、支援制度も上手に利用できるように調べてみてくださいね。

-

コラム執筆者プロフィール

宇野 さよ (ウノ サヨ) - 公認会計士/2級ファイナンシャル・プランニング技能士

- 大学資金ゼロの状態で大学進学を決め、複数の奨学金を利用するなど、自分で大学資金をやりくりしながら公認会計士試験に合格。出産を機にファイナンシャルプランナーの勉強を始め、ライフプランの重要性を認識。仕事と子育ての時間に追われる日々に疑問を感じ、独立。会計と税務に詳しいお金の専門家として、執筆や個別相談を中心に活動中。

ファイナンシャルプランナー 宇野 さよ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()