いまさら聞けない「収入保障保険の基礎知識」

「収入保障保険」とは、一家の家計を支える働き手である被保険者が死亡または所定の高度障害となったとき、被保険者のご家族が保険金を一時金ではなく、例えばお給料のように毎月年金を受け取ることができる生命保険です。万一の場合を保障する生命保険のなかで、収入保障保険にはどのような特徴があるのでしょうか。今回は、収入保障保険の基礎知識をお伝えします。

収入保障保険の特徴

収入保障保険には、以下のような特徴があります。

(1)保険期間が一定

収入保障保険は、契約時に決めた保険期間内のみ保障がある定期保険の一種です。保険期間は、一定の期間(15年や20年など)の経過で終了するものと、保険の対象となる方(被保険者)が一定の年齢(60歳や65歳など)に達したことで終了するものがあります。

(2)保険金額の設定が年金形式

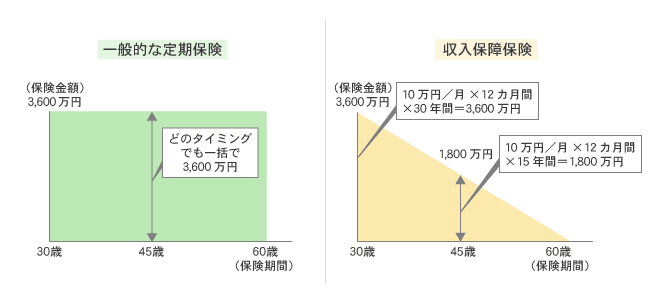

一般的な定期保険は、被保険者が死亡・所定の高度障害となったときに保険金をまとめて受け取りますが、収入保障保険は、被保険者が死亡・所定の高度障害となったときから保険期間満了まで保険金を年金として受け取れます。よって、死亡や所定の高度障害となったタイミングが保険期間満了に近いほど、受け取る保険金の総額が少なくなります。

高額な保険金を一時金として一括で受け取ると、受取人がどのように管理すればよいか分からないと戸惑うこともあるでしょうし、これからの生活に必要な金額を残せずに使ってしまうという可能性もあるでしょう。収入保障保険は、一般的にお給料のように毎月定額が得られるため、生活費として計画的に活用できるといえます。なお、収入保障保険の保険金は一括で受け取ることもできますが、年金で受け取るより総額が下回ることが一般的ですから、注意が必要でしょう。

図1 定期保険と収入保障保険

契約例:30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳まで

資料:執筆者作成

(3)お手頃な保険料でライフステージの変化に合った保障

定期保険は、一般的に解約返戻金や満期保険金がないことから、解約返戻金や満期保険金がある保険より月々の保険料がお手頃といえます。なかでも収入保障保険は、保険期間の経過により年金受取総額が減少するため、一般的な定期保険よりさらに保険料がお手頃になることがあります。そのため、保険料を抑えて一定期間の大きな保障を得たい方にとっては、合理的な保険といえるでしょう。さらに、被保険者の健康状態などにより、保険料率が低くなる保険商品もあります。

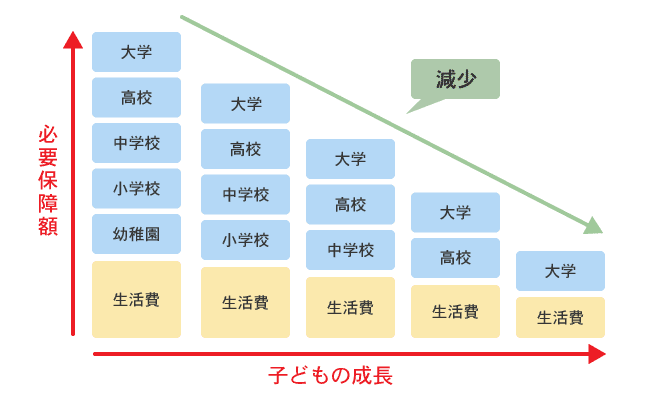

例えば、子どもがいるご家庭の場合、子どもの成長というライフステージに応じて必要な保障額も変わってきます。一家の大黒柱に万一のことがあった場合に備えるなら、子どもの誕生直後であれば、生活費に加えて、幼稚園~大学までの教育費が必要となるため、必要な保障額は大きくなります。ところが、子どもが大学生になっていれば、教育費として確保すべきなのは大学費用のみのため、子どもの誕生直後の方と比較すれば必要な保障額も小さくなります。収入保障保険は、時間の経過とともに保障額が減っていきますから、このようなライフステージの変化に合わせやすい保険といえるでしょう。

図2 ライフステージ別必要保障額

資料:執筆者作成

(4)最低保証期間がある

収入保障保険は、年金の受け取りを保証する最低保証期間があります。保険期間満了日近くに死亡・所定の高度障害状態になった場合も、最低保証分の年金を受け取ることができます。例えば、30歳男性が保険期間を60歳満了とし、最低保証期間5年、年金月額10万円の収入保障保険に加入された場合、保険期間満了まで残り1カ月で被保険者が死亡・所定の高度障害となった場合でも、最低保証期間の5年間、10万円の年金を毎月受け取ることができます。なお、最低保証期間や受け取る年金の金額は保険会社や保険商品によってさまざまです。

契約時、年金額や保険期間について注意

例えば、子どもが2歳のご家庭で、子どもの大学卒業予定に合わせて保険期間20年、月10万円の年金受け取りで契約した場合で考えてみましょう。子どもが大学生になったときに契約者の親が亡くなったとしたら、大学卒業まで毎年の教育費の支払いが膨らむ時期のため、家計が厳しくなる可能性があります。

また、子どもが大学進学時に浪人をした、あるいは大学院に進学することになった場合には、子どもが独立できるまでに保険期間が満了してしまいます。

このように保障額や保険期間が足りない場合は、現在の保険に加えて新しい保険を契約し保障を充実させる必要があるといえます。なお、新しく保険を契約する場合、そのときの年齢や保険料率で保険料が計算されます。

契約の際には、受け取る年金の金額や保険期間をよく検討することをおすすめします。

収入保障保険と間違えやすいのは

収入保障保険と間違えやすいもので、「就業不能保険」「所得補償保険」という保険があります。名称から受ける印象は似ていますが、収入保障保険とは保障(補償)内容が異なります。異なる点は、被保険者が死亡したときに保険金が支払われるかどうかです。就業不能保険や所得補償保険は、被保険者が生存していて、病気やケガで仕事ができなくなった場合に保険金が支払われます。したがって、被保険者が死亡したときは、保険金は支払われる保険ではないため、万一のときの保障(補償)にはなりませんので注意しましょう。

-

コラム執筆者プロフィール

半沢 まり子 (ハンザワ マリコ) - AFP/2級ファイナンシャル・プランニング技能士/GCS認定コーチ

- 貯金ゼロで離婚。パート収入のみとなり、お金の知識の重要性を痛感する。ファイナンシャルプランナーの勉強をした結果、生活の質を変えずに離婚前よりも貯蓄できるようになる。現在は、離婚前後の女性の「お金と心の専門家」として、講座や個別相談をはじめ、シングルマザー向けのコーチングでも活動中。

オフィスシンシア代表

ファイナンシャルプランナー 半沢 まり子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()