人身傷害保険(人身傷害補償保険)とは

最終更新日:2017年5月24日

民間の自動車保険に加入されるときに「人身傷害保険(人身傷害補償保険)」という補償内容を聞かれた方もいるのではないでしょうか。「人身傷害」という言葉だけでは、どんな保険なのかイメージできないかもしれません。そこで、人身傷害保険についてみていきましょう。

人身傷害保険とは?

保険契約をしている自動車に搭乗している人(運転手、同乗者)が、事故によりケガまたは死亡した場合に保険金を受け取れます。

人身傷害保険の補償の範囲(一例)

※記名被保険者、その配偶者、これらの方の同居の親族が所有、主に使用する自動車以外の車

一般的に交通事故の場合、人身傷害保険に加入していないと過失割合に応じて損害保険会社から支払われる保険金額が差し引かれます。そのため、保険金の受け取りは示談交渉が終わった後になります。

示談交渉は長引くことがあり、ケガの治療中に保険金が支払われるとは限りません。万一、示談交渉が長引いた場合は、保険金を受け取る前に病院から治療費を請求されることも考えられます。

人身傷害保険に加入していれば、自動車保険の契約時に設定された保険金額を上限として、過失割合に関係なく、また示談交渉の終了を待つこともなく、実際に発生した損害額の全額を保険金として受け取ることができます。もし、事故の相手側から自賠責保険金や損害賠償金などを受け取った場合は、保険金額を限度として実際の損害額から控除された金額を損害保険会社から受け取れることになります。

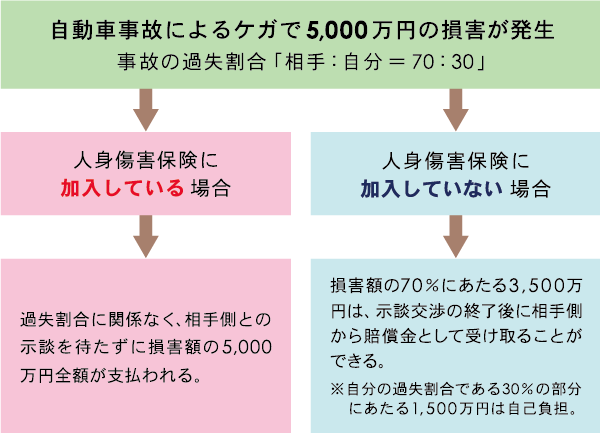

例えば、自動車事故によるケガで5,000万円の損害が発生し、事故の過失割合が「相手70:自分30」だとします。人身傷害保険に加入していない場合であれば、損害額の70%にあたる3,500万円は示談終了後に相手側から賠償金として受け取ることができますが、自分の過失割合である30%の部分にあたる1,500万円は自己負担となります。

同様のケースで契約保険金額5,000万円の人身傷害保険に加入していた場合、相手側との示談を待たずに損害額の5,000万円全額を人身傷害保険金として受け取ることができます。

人身傷害保険に加入している場合と、加入していない場合との違い

人身傷害保険と搭乗者傷害保険との違いとは?

人身傷害保険と搭乗者傷害保険は、ともに保険契約をしている自動車に搭乗している人(運転手、同乗者)が、事故によりケガまたは死亡した場合に保険金を受け取れます。

両者の違いは、保険金の計算方法です。

人身傷害保険は、実際に発生した損害額に対して、契約時に設定された保険金額の範囲内で保険金を受け取れますが、搭乗者傷害保険は、実際に発生した損害額に関係なく、契約時に設定した定額の保険金を受け取ることができます。

保険に加入されるときは、商品名からイメージできる補償内容だけでなく、実際に補償内容を調べる必要があります。イメージできる補償内容だけで加入してしまうと、他の保険の補償内容と重複してしまう可能性もあるため注意が必要です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

傷害保険の基本情報

知っておきたい傷害保険のアレコレ!

今すぐ相談したい方はこちら

![]()