2022年10月の改定で何が変わった!?火災保険はどのように見直す?

2022年もいくつかの台風が直撃し、大きな損害をもたらしたのは記憶に新しいところです。地球温暖化の影響か、年々台風などの自然災害が増えていると感じている方も多いことでしょう。

自然災害による経済的な損失に備えることができるのが火災保険です。損害保険金の支払額では、自然災害の方が火災よりもはるかに大きくなっています。ご加入の火災保険で自然災害に対する備えが十分か一度見直してみてください。

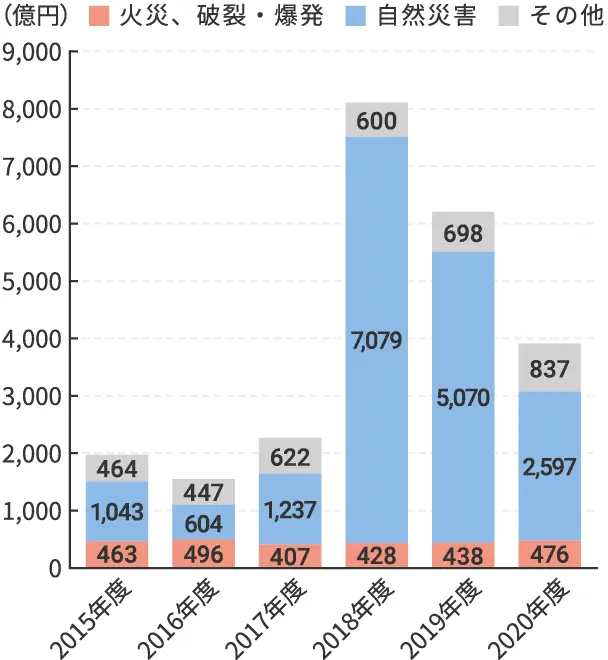

火災保険の支払保険金は、火災・落雷・爆発より、自然災害が5倍強!

損害保険料率算出機構「火災保険・地震保険の概況」[1]によると、住宅物件に関して2020年の火災・落雷・爆発の支払保険金は約476億円だったのに対し、風災・ひょう災・雪災・水災の合計が約2,597億円と5倍強に達しています。

火災保険の支払保険金(住宅物件)

※2015年度~2019年度は対象年度に発生した事故に対して、当該年数およびその翌年度に支払った保険金を集計。2020年度は、リトン・ベイシス(当該年度に計上された数値を集計する方法)により集計。

資料:損害保険料率算出機構「火災保険・地震保険の概況」[1]をもとに執筆者作成

このようなデータからも、火災保険は商品名であって、保険の主目的は自然災害であると言っても過言ではない状況になっています。損害保険会社の社名からも火災保険が消えつつあり、商品名も火災保険から住宅保険などに変更されるのも遠い日のことではないように思えます。英語圏では火災保険に該当する商品はHome Insuranceと呼ばれています。

長期契約は最長10年から5年に。免責金額の引き上げも。

2022年10月1日、保険料の変更や、破損などで支払われる場合の免責金額を引き上げるなど、各社共通の火災保険改定がありました。

2019年10月、2021年1月、そして今回の改定で、保険料は上昇傾向にあります。そして、今回一番大きな改定は、契約可能な長期の火災保険が最長で5年までに短縮されたことです。

2015年9月末までは火災保険の長期契約は最長で36年まで可能でした。住宅ローンの多くが最長35年までとなっており、住宅の火災リスクに備えるための保険も期間を合わせて設計されたために36年までとしていました。

自然災害の増加によって、将来のリスクを予想することが難しいとして、2015年10月1日から長期契約は10年までが限度になり、7年後の2022年10月1日から長期契約の最長期間が5年に改定されました。

火災保険の保険料は上昇傾向。不要な補償の見直しを。

火災保険は、火災以外のさまざまなリスクにも備えることができる保険になっています。特に自然災害は増加傾向にあり、今加入している保険が必要なリスクに備えられているかを確認する必要があります。

火災保険で備えることができる自然災害は、「落雷」「風災・ひょう災・雪災」「水災」です。

落雷は、ほとんどの商品で「火災」「破裂・爆発」とセットになっています。

風災・ひょう災・雪災は、オプションとして契約から外せる商品がありますが、多くの場合で基本契約に含まれています。

水災に関しては、多くの商品でオプションとして契約から外せるようになっています。特に、水災で損害を被る可能性の低いマンションの契約の場合には、水災を除いたセットを基本契約にすることが多くなっています。

水災のリスクが低い地域にお住まいなら、補償から水災を外すことで保険料を下げることができます。各市区町村が作成している洪水ハザードマップが、お住まいの地域の水災リスクを考慮するのに役立ちます。火災保険のためだけでなく家族の安全のためにも必ずチェックしておいてください。洪水ハザードマップで水災リスクが低そうだと確認できれば、火災保険から水災を外しても問題ないでしょう。

長期契約で契約している場合も見直しは必要?

古い長期契約には補償内容が限定されているものもあります。また、火災保険の加入期間中に引っ越して住所変更のみ済ませていて、今お住まいの住宅に必要な補償が無い場合もあります。

長期一括払いの火災保険は中途解約すると未経過分の保険料が解約返戻金として払い戻されます。保険会社の経費にあてられる部分が差し引かれる場合がありますが、5年分の保険料を一括で支払い、3年経過後に解約すると約2年分の保険料が払い戻されるということです。中途解約しても支払い済みの保険料は無駄にならないので、長期契約でも満期まで待たずに火災保険の見直しができます。

火災保険で備えられるのは経済的損失に対してのみなので、家族の安全を守るために日頃から避難場所の確認や緊急時用の備蓄など自然災害対策を整えておくことが大切です。

2022年10月の改定では、近年の自然災害の影響から長期契約の期間も見直され、保険料は上昇傾向にあります。不要な補償を削ることで保険料を減額することにもつながりますので、この機会に火災保険を見直してみてはいかがでしょうか?

| 出典 |

|---|

|

執筆者プロフィール

鈴木 竜一郎スズキ リュウイチロウ

AFP

大学卒業後、損害保険会社に約9年勤務(自動車損害調査部、営業部など)後にオーストラリアへ移住。西豪州パース在住。オーストラリアで約20年独立系FPとして活動。税理士、公認会計士、移民代理人(豪州)としての活動も行う。新型コロナウイルス感染症の流行が終息したのち、日本での活動に注力する準備をしている。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年12月15日です。

火災保険の基本情報

火災保険に入る前に知っておきたいこと

火災保険を選ぶ際に押さえておきたいポイント!

知っておきたい火災保険のアレコレ!