リタイア準備-「51歳既婚者 小学生の子どもあり」の場合

はじめに

はじめまして、ファイナンシャルプランナーの恩田と申します。札幌でFP事務所を開業しています。よろしくお願いいたします。

今回のコラムは、リタイア準備期間に入り始める51歳から、一般的に公的年金の受給が開始される65歳までの方の生命保険の活用法について考えていきます。

この年代は、人それぞれこれまでの人生があり、家族構成も様々なため、一概に生命保険の活用法を考えることはとてもできないと思います。そこで、いくつかの家族構成のタイプを作り、定期保険・終身保険・養老保険・個人年金保険等の活用法を、それぞれのタイプごとに考えていきたいと思います。

今回は、「51歳既婚者 小学生の子どもがいる家族」に焦点をあててみましょう。

家族構成のタイプ

「51歳既婚者 小学生の子どもがいる家族」についてみていく前に、51~60歳までの方を<表1>のようにタイプ分けしました。

| 大分類 | 小分類 | タイプ |

|---|---|---|

| 51歳既婚者 (夫51歳、妻45歳) 収入の8割が夫の給与 |

夫婦、10歳の子ども1人 | A |

| 夫婦、20歳(大学生)の子ども1人 | B | |

| 夫婦、子どもは独立 | C | |

| 夫婦、子どもなし | D | |

| 60歳既婚者 (夫婦とも60歳) 収入の8割が夫の給与 |

夫婦、子どもは独立 | E |

| 夫婦、子どもは独立、孫1人 | F | |

| 夫婦、子どもなし | G | |

| 51歳独身 | 51歳独身 | H |

| 60歳独身 | 60歳独身 | I |

資料:執筆者作成

タイプA~Iのなかで、今回は「タイプA」に絞って、それぞれの生命保険の活用法をみていきます。

51歳既婚者 10歳の子ども1人<タイプA>の今後

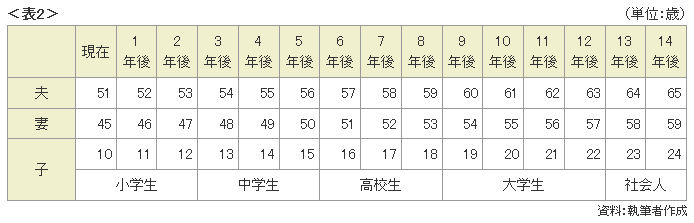

タイプAは、子どもの年齢が10歳なので、子育て世代にあたります。夫婦65歳時までの年齢と子どもの年齢を表にしますと、<表2>のようになります。

子どもが、小学校、中学校、高校は公立に通学し、大学は私立に進学したとして、タイプAの今後の状況を考えてみましょう。

- 子どもが社会人になるまで、かなりの期間(12年間)がある

- 小中高は公立、大学は私立なので、実際に学費負担が重くなるのは、夫が60歳以降

- 子どもが社会人になってからでは、リタイア準備が間に合わない

の3つのことが考えられます。

これからの生命保険の見直しと追加加入について

1. 「夫に万一があった場合の後の生活にかかる資金総額(以下:生活資金総額)」は、子どもの成長とともに減少していきます。

仮に、現在の基本生活費(全体の生活費から教育費・車の購入や買い替え費用・リフォーム代等を除いたもの)が年間360万円であれば、3年後には生活資金総額が、現在の金額より1,000万円以上(360万円×3年間)減少します。

子どもが独立するまでに、12年間あります。現在すぐに大幅な死亡保険金の見直しをすることは、リスクが高くなります。夫が「定期保険」や「定期付き終身保険」に加入しているのであれば、定期部分の保険金額を入学・進学時に合わせて見直しすることを考えましょう。

2. 一般的に、資金準備の順番は、「教育資金 → リタイア後の資金」になります。

タイプA の場合は、学費負担が比較的低い子どもが小中高の時期に、

- ①教育資金とリタイア後の準備を同時に行う

- ②教育資金に先んじてリタイア準備を行う

ことが可能かどうか、を検討してみましょう。

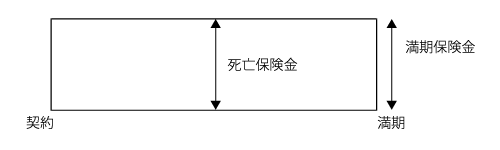

万一の場合の教育資金とリタイア後の資金の確保を目的とするならば、生死混合保険の養老保険が選択肢として挙がります。養老保険は、死亡保険金と満期保険金が同額となりますので、保障と貯蓄の両方に対応できます。養老保険のイメージは、下記の図のようになります。

教育資金に先んじてリタイア準備をするならば、「個人年金保険」の加入について検討してみましょう。個人年金保険は、年金を「一定期間受け取るタイプ」と「一生涯受け取るタイプ」がありますので、現在の保険料負担とリタイア後の資金ニーズ等を考慮して検討しましょう。

「養老保険」「個人年金保険」とも、契約年齢の範囲・満期の設定・保険料払込期間等、保険会社によって異なります。ご自身でプランを立ててから、そのプランに合う保険会社を選択しましょう。

最後に

今回みてきたタイプ(51歳既婚者 夫婦、10歳の子ども1人)では、子育て、リタイア後の準備、親の介護が同時並行で進行する可能性もあります。

計画的にリタイア準備をするためには、今後のライフイベントの把握(子どもの教育以外に自宅のリフォーム、車や家電の買い替え、家族旅行、夫婦旅行等の時期や回数・費用)や「将来の年間収支見込み」を知る必要があります。

将来のライフイベントや年間収支を一覧で確認する方法として、「ライフイベント表」「キャッシュ・フロー表」があります。ご自身で作成するか、お近くのファイナンシャルプランナーに作成を依頼(有料)する等して、計画的にリタイア準備および保険の見直しや追加の加入を考えていきましょう。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()