メリット・デメリットから考える終身保険の正しい活用法

掲載日:2015年10月16日

更新日:2021年1月8日

終身保険のメリット・デメリットとして以下のようなポイントがよく挙げられます。

しかし、それらは本当にメリットやデメリットなのでしょうか?もう一度考えてみましょう。

終身保険のメリットとして挙げられるもの

一生涯の保障で安心が得られること

メリットとして一般的によく挙げられます。

確かに、一生涯にわたって遺族のための経済的な備えが得られることはメリットといえるでしょう。

とはいえ、定期保険のなかにも、保障期間が100歳までの長期保障の商品もありますので、必ずしも終身保険でなくてもよいのではと考えることもできます。

しかし、90歳の女性の平均余命が6年弱、男性では4年強(厚生労働省「令和元年簡易生命表の概況」より)であることを考えますと、やはり一生涯の保障である終身保険には安心感があるのではないでしょうか。

つまり、「長生きリスク」を考えなくてよいことが終身保険のメリットといえます。

万一、家族の長生きを素直に喜べなくなるようなことになったら悲劇です。終身保険なら、そのような事態を避けることができます。

また、保障が一生涯であることで、「相続対策」や「葬儀費用」などの目的にも安心して利用することができます。

貯蓄性があること

これも終身保険のメリットとしてよく挙げられます。

確かに終身保険は、被保険者が死亡もしくは高度障害状態になったときに死亡保険金が支払われるだけではなく、保険料の払い込みが終了した後、一定期間が経過した後に解約すると多くの場合、払込保険料の累計額を上回る解約返戻金を受け取れます。そのため、この仕組みを利用して貯蓄として活用されることがあります。

よく例に挙げられるのが、お子さまの教育費準備のために終身保険を活用する方法です。

あらかじめお子さまの大学などへの進学時に解約することを想定して終身保険に加入します。

同様の目的で学資保険を利用されることも多いと思われますが、終身保険には満期がありませんので、もし教育費が貯蓄などで賄えた場合は解約せず、そのまま保有し続けることもできます。

保有し続けた終身保険は「老後の生活費」「相続対策」「葬儀費用」など、さまざまな用途に利用することができます。このように融通のきくところも終身保険のメリットの一つといえるでしょう。

終身保険のデメリットとして挙げられるもの

インフレリスクがあること

デメリットとしてよく挙げられます。

インフレによるデメリットは終身保険だけではなく、保険金額が確定している保険商品全般にあてはまることですが、保障期間が一生涯の終身保険は、インフレの影響を比較的受けやすくなります。

日本銀行は2013年1月に、消費者物価の前年比上昇率の目標を2%に設定しました。

この目標が実現して今後はインフレが続くと仮定すると、一般的な終身保険(定額終身保険)ではインフレに対する対応が難しい場合があります(「終身保険の種類」のなかにはインフレに対応している商品もあります)。

先ほど例に挙げた教育費もインフレの影響を受けると考えられますので、加入時に見込んでいた解約返戻金では、必要な教育費が不足する可能性があります。終身保険のデメリットとして、しばしば取り上げられるのはこのようなケースです。一方、このことを裏返せばデフレには強いということです。

デフレが続いて低金利が継続したり、あるいはさらに下がったりした場合は、終身保険に加入した当時の返戻率が他の金融商品と比較して相対的に高くなり、結果的に終身保険が有利な貯蓄方法になる可能性があります。

インフレリスクがあることは、デフレに強いということと表裏一体の関係でもあるので、多面的に見て検討した方がよいでしょう。

定期保険と比較して保険料が高い

こちらもしばしば終身保険のデメリットとして取り上げられます。

確かに同額の死亡保障で比較した場合、終身保険の保険料は定期保険の保険料より一般的に高くなります。

一生涯保障を受けられる終身保険は、いつかは必ず保険金が支払われるからです。

そのため終身保険だけで十分な死亡保障を得ようとした場合、家計への負担は大きくなりますので、今後教育費などの増加が見込まれる家庭では、大きな死亡保障には終身保険だけではなく、定期保険なども活用することを考えるのがよいでしょう。

早期解約(保険料払込完了前の解約)は元本割れする

こちらも終身保険のデメリットとしてよく取り上げられます。

確かに、終身保険は多くの場合、保険料の払い込みが完了する前に解約すると、解約返戻金は払込保険料の累計額を下回ります。このことは注意すべき点ではありますが、そもそも解約しなければ問題は生じないともいえます。

終身保険は遺族のための経済的な備えをそもそもの目的としているので、解約を前提とした利用方法のみで、「終身保険にはデメリットがある」と評価するのは疑問が残ります。

もっとも、終身保険は長期間にわたって保険料を支払いますので、保険料払込期間中に、家計の状況が加入当初と大きく変化する可能性があります。そのため保険料の払い込みを無理なく完了できるように、加入時にしっかりと検討する必要があります。

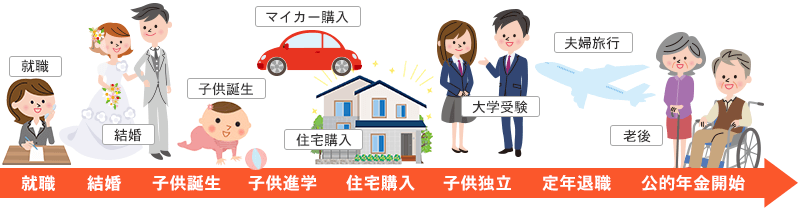

一生涯のお金の流れを把握するには、ライフプランを書き出したり、パソコンやスマートフォンなどを使用して、ライフプランシミュレーションやライフプラン診断のウェブサイトを活用したりするとよいでしょう。

以上、終身保険のメリット・デメリットについて考えてみました。

デメリットとされる点に関しては、いくつかの対応策が考えられます。それらの対応策については、「終身保険の見直しと解約のタイミング」を参考にしてください。

終身保険の特徴をよく理解した上で活用していきましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

終身保険の基本情報

終身保険に入る前に

知っておきたいこと

終身保険を選ぶ際に

押さえておきたいポイント!

今すぐ相談したい方はこちら

![]()