税負担が軽くなる?介護医療保険料控除って何?

(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」[1]によれば、医療保険・医療特約の世帯加入率は93.6%です。生命保険契約者の大多数が医療保険を契約・医療特約を付加しています。

そこで、忘れずにやっておきたいのは「介護医療保険料控除」です。年末調整だけでなく確定申告でも手続きが行えます。

介護医療保険料控除は生命保険料控除の1つ

1年間に支払った保険料に応じて、一定の金額が保険契約者(保険料負担者)のその年の所得から差し引かれる制度を、生命保険料控除といいます。

生命保険料控除は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つの区分に分けられており、それぞれの区分で控除を受けることができます。

対象となる介護医療保険契約とは

2012年1月1日以後に契約した保険契約が対象です。疾病や身体の障害等により保険金が支払われる保険契約のうち、医療費の支払い事由に基因して保険金が支払われる保険契約が対象となります。

表1 対象となる保険契約

※スクロールで表がスライドします。

| 新契約 (2012年1月1日以後に契約) |

旧契約 (2011年12月31日以前に契約) |

|

|---|---|---|

| 一般生命保険料 控除(※1) |

定期保険、終身保険、学資保険 など | 定期保険、終身保険、学資保険、介護保険、医療保険、がん保険 など |

| 介護医療保険料 控除(※1) |

介護保険、医療保険、がん保険 など | - |

| 個人年金保険料 控除 |

個人年金保険 | 個人年金保険 |

※特約については、対象となるものと対象とならないものがあります。

※1 保険期間が5年未満の貯蓄保険は含みません。

資料:執筆者作成

控除できる金額は?

生命保険料控除は、新契約(2012年1月1日以後に契約)か旧契約(2011年12月31日以前に契約)かによって、控除額の計算式と上限額が変わります。

(1)新契約の場合

一般生命保険料・介護医療保険料・個人年金保険料の控除額の計算式は表2の通りです。それぞれの保険で支払った保険料を当てはめて計算してみましょう。

表2 新契約の生命保険料控除額(所得税)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 |

支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 |

支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

資料:執筆者作成

一般生命保険料・介護医療保険料・個人年金保険料の控除額はそれぞれ40,000円が上限、あわせて12万円が上限となります。

ただし、住民税の所得控除額は、一般生命保険料・介護医療保険料・個人年金保険料それぞれ28,000円が上限、あわせて70,000円が上限となります。

(2)旧契約の場合

旧契約の医療保険や介護保険の保険料は一般生命保険料となり、当てはめる計算式は表3の通りです。

表3 旧契約の生命保険料控除額(所得税)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 |

支払保険料等×1/2+12,500円 |

| 50,000円超 10万円以下 |

支払保険料等×1/4+25,000円 |

| 10万円超 | 一律50,000円 |

資料:執筆者作成

一般生命保険料・個人年金保険料の控除額はそれぞれ50,000円が上限、あわせて10万円が上限となります。

ただし、住民税の所得控除額は、一般生命保険料・個人年金保険料それぞれ35,000円が上限、あわせて70,000円が上限となります。

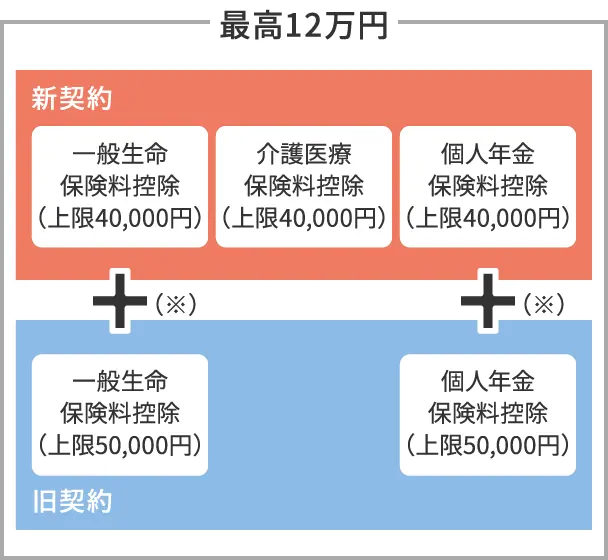

(3)新契約と旧契約の双方を契約している場合

新契約に基づき算定した控除額と、旧契約に基づき算定した控除額の合計額となります。新旧あわせた生命保険料控除額は12万円が上限です。

図 生命保険料控除の限度額(所得税)

※新契約と旧契約の双方について控除の適用を受ける場合は、新旧あわせてそれぞれ40,000円が上限

資料:執筆者作成

ただし、住民税の所得控除額は70,000円が上限となります。

介護医療保険料控除の手続き

一般的に、会社員など給与所得者の場合は、勤務先で年末調整により手続きが完了するでしょう。

しかし、年の途中で退職しその年中に再就職をしなかった方、給与の総額が年間2,000万円を超える方や20万円以上の副収入がある方、年末調整で申告し忘れた方、個人事業主・自営業の方は、確定申告で介護医療保険料控除の手続きを行いましょう。

申告書の提出は従来の方法である、所轄税務署へ郵便または信書便で送付、所轄税務署へ持参に加え、スマートフォンやパソコンを使用しe-Tax(電子申告)でも行えます。

e-Taxは、マイナンバーカードと、ICカードリーダライタまたはマイナンバーカード読取対応のスマートフォンをお持ちであれば利用可能です。

国税庁ホームページの「確定申告書等作成コーナー」では、画面の案内に沿って金額等を入力することで、申告書等を作成できます。作成した申告書等はe-Taxで送信、印刷して所轄税務署へ郵送等で提出が可能です。

さらに、控除証明書等を発行する保険会社等がマイナポータル連携に対応している場合は、申告書へ自動入力もできます。

申告する人は誰?

介護医療保険料控除を申告するのは、保険料を支払っている人です。保険契約者ではありません。

例えば、妻が契約者の生命保険料を夫の口座から引き落としている場合は、夫が生命保険料控除の対象者となります。

また、生命保険料控除の対象となる生命保険契約は、保険金の受取人がご自身または配偶者、その他の親族であることが要件です。

例えば、元妻が受取人である生命保険契約の保険料を夫が支払っていた場合、生命保険料控除の対象となるのは、その年中の婚姻期間のみとなります。離婚後に支払った保険料は生命保険料控除の対象となりません。離婚の際は受取人を変更することをおすすめします。

制度を利用して税負担を軽減

もしもに備え、ご自身で負担している保険料です。e-Taxやマイナポータルを利用すれば、手続きを簡素化できます。申告することで税負担を軽減できるのであれば、忘れずに申告したいですね。

| 出典 |

|---|

|

執筆者プロフィール

馬渡 初代マワタリ ハツヨ

1級ファイナンシャル・プランニング技能士、AFP

短大卒業後、外資系メーカーに就職。専業主婦を経て行政相談員として社会復帰するが、父の介護のため離職。無職中にお金の悩みを解消すべくFP資格を取得し、現在は笑いが絶えない終活セミナー、「数字が苦手な人の家計改善」ワークショップを中心に活動。生活密着型FP。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年10月21日です。