介護保険の特徴

私自身まだまだ先の話ですが、親戚に介護が必要な人がいるので、介護保険が気になっています。介護保険に加入すると税金が安くなるという話も聞きましたが、本当でしょうか?

「老老介護」や「認認介護」という言葉を聞いたことがあるでしょうか?「老老介護」は老人が老人を介護すること、「認認介護」は認知症の人が認知症の人を介護することです。少子高齢化が進む日本において、介護は避けて通れない問題になっています。

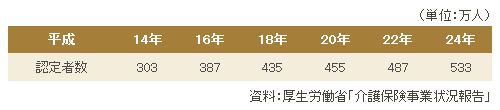

具体的な数字をご紹介すると、平成24年の要介護認定者(介護が必要であると認定された人)は533万人で、10年前に比べて2倍弱になり、65歳以上人口に占める要介護認定者は17.3%になっています。今後、団塊の世代(1947~1949年前後に生まれた第一次ベビーブーム世代)が65歳以上になり、ますます増加することが想像できますね。

介護への備えとしては「公的介護保険」があります。40歳以上になれば介護保険料を負担する代わりに、介護状態になったときに介護保険を利用することができます。介護サービスを受ける場所が自宅なのか施設なのかによって費用は変わりますが、負担しないといけない費用は1割です。

ただ、上限額が決まっているので超えた分は自己負担になり、希望するサービスを全て受けると大きな負担になることがあります。

このような場合に頼りになるのが「民間の介護保険」です。介護状態になった場合、公的な介護保険の上乗せとして保険会社からお金を受け取ることができる保険です。

最近の高齢化を反映して、各保険会社は介護保険に力を入れています。その介護保険商品を選択するポイントは、要介護のどのランクからお金を受け取ることができるのか?という点です。

介護が必要な状況によってランク分けされているので、ランクが高い要介護4・5(寝たきりのような状況)にならないとお金が受け取れないハードルが高い公的な介護保険より、要介護2程度で条件を満たすハードルが低い介護保険の方が魅力的です。

また、各保険会社の給付金の受取条件を必ず確認するようにしてください。公的な介護保険に連動した基準でわかりやすい反面、保険会社独自の基準により受け取りが厳しくなるもの、逆に保険会社独自の基準でわかりにくい反面、公的な介護保険に連動した基準より受け取りやすいものがあります。

最後に、平成24年から「介護医療保険料控除」という所得控除の制度が設けられています。簡単にいうと、介護保険や医療保険の保険料を支払うと、所得税や住民税の計算で少し優遇されるという制度です。若いときから将来の介護に備えながら、税金にも有利に働く介護保険は、検討する価値があるかもしれません。

-

コラム執筆者プロフィール

長谷 剛史 (ハセ タケシ) マイアドバイザー.jp®登録 - 学校法人・会計事務所勤務を経て2007年1月、大阪府堺市に独立系FP事務所を開業。

ファイナンシャルプランナーはお金の専門家ではありますが、幸せな家庭を作る専門家でありたいと常々思っています。

住宅・資産運用・保険の3つの分野に強いファイナンシャルプランナーとして、ライフプランを基本とした個別相談・講演・執筆等の活動を行っています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 長谷 剛史

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()