いまさら聞けない女性保険の基礎知識

女性保険を検討する前にここをチェック!!

- 女性特有の病気に備える必要性はありますか?

- どんなとき、どれくらい保障が手厚くなりますか?

- 終身保険ですか?定期保険ですか?

女性特有の病気にかかった場合に、保障が手厚くなる医療保険が女性保険です。

医療保険ですから、女性特有の病気以外の病気やケガについても入院給付金や通院給付金などを受け取ることができます。

まず、女性保険を検討する際に考えておきたいのは「女性特有の病気に備える必要」があるかどうかということです。

女性専用という保険があるから女性保険に入ると考えるのはいささか早計です。女性だからといって、女性特有の病気にかかるとは限りません。

また、女性特有の病気にかかった時に保障を手厚くする必要があるのは、いったいなぜかを考えておく必要があるでしょう。

保険会社の入院給付金支払で、女性への支払い件数の上位は妊娠および出産に関わるものです。

しかし、年を重ねるにつれてがん罹患も多くなります。そこから考えると、ライフステージによっては女性保険を選択した方が良い場合とそうでない場合があるように思います。

そのことが2番目のチェックポイントにも関わってきます。妊娠等に関する病気に備えるために女性保険を検討するのであれば、「女性特有の」病気になった場合に入院給付金等が増えるという保障は有効と言えるでしょう。

例えば、妊娠および出産に関する入院期間において、ご主人の外食が増える等入院費以外の出費増の可能性も考えられるからです。

一方、女性保険は女性特有の病気以外にがんについても上乗せで保障をするというタイプが多いですが、その対象となるがんが、女性特有のがんだけが対象なのか、がん全般が対象なのかというところにもチェックが必要です。

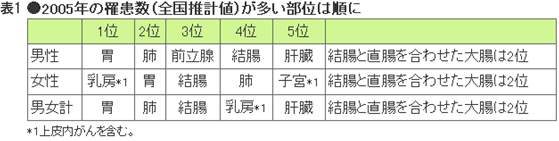

ただ女性がかかりやすいがんの種類は、独立行政法人国立がん研究センターがん対策情報センターの調べによると、表1のように1位乳房、2位大腸、3位胃、と実は女性特有のがんにかかりやすいとは一概に言えません。

女性保険の「がんについても上乗せ」という点に注目して女性保険を検討するのであれば、がん保険についても比較検討することをおススメします。

独立行政法人国立がん研究センターがん対策情報センターサイトより

以上のように、ライフステージによっては女性保険を選択した方が良い場合とそうでない場合があります。

そのため、一時的に女性特有の病気についての保障を手厚くしようと上乗せで考えるのであれば、一定期間のみ保障が受けられて割安な定期保険タイプを選択することもいいでしょう。

またがんという点に着目して女性保険を検討されるのであれば、年を重ねるにつれてがんの発症率は高まりますので、定期保険を一定期間ごとに更新していくよりも一生涯保障が続く終身保険を検討されるほうがいいでしょう。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2020年5月25日

医療保険の女性向け特約や女性保険で妊娠・出産に備えられる?

医療保険の女性向け特約や女性保険は「女性に多い病気」を手厚く保障する保険ですが、妊娠や出産に備えることも可能なのか、気になる方も多いのではないでしょうか。

取り扱っている保険会社によって保障内容は異なる場合がありますが、医療保険に付加できる「女性疾病入院特約」や女性保険では、妊娠や出産時のトラブルが起こった場合に、手厚い入院給付金を受け取ることができます。

具体的に給付金を受け取れる例として、妊娠・分娩・産じょくの合併症が起こった場合や、帝王切開を受けた場合などが挙げられます。

健康保険や国民健康保険に加入している方やその配偶者(被扶養者)が出産した時は、出産育児一時金が国から支給されます。しかし、上記のようなトラブルが起こった場合、想像以上に費用がかさむことも考えられます。

前述した病気などに備えておきたい方は、医療保険への女性向け特約の付加や、女性保険への加入を検討するのも一つの手でしょう。

こちらの記事も参考に

今すぐ相談したい方はこちら

![]()