2019.05.10

働きながら年金を受け取る際の注意点とは?

人生100年時代が見据えられ、平均寿命が延伸し続けている昨今では、60歳で離職した後の生活を支える資金が少なくなることも考えられるため、老後の生活資金を自らの収入で賄おうとする意識は高くなっているといえます。働きながら年金受給をすると年金が減額されることもありますが、働くことで賃金や賞与が増えると、年金と合わせた手元資金の合計額は増える仕組みになっていることはご存じでしょうか?

60歳以降働くと老齢年金はどうなるの?

公的年金については、国民年金の加入年齢は20歳以上60歳未満ですが、会社員・公務員の方が加入する厚生年金の加入年齢は70歳未満になり、60歳以降も働き続けた上で要件を満たしている場合には厚生年金に加入することになります。

厚生年金という制度は、会社員や公務員の方が退職して収入がなくなった後の所得を保障するために作られており、もともとは「退職」を年金受給の条件にしていました。ただ60歳以降に再雇用などで働き続けていて、60歳以前より給料が下がる方もいるため、退職していなくても年金を受給できるようにと「在職」老齢年金の制度ができたのです。60歳以降働く場合、勤め先からの賃金・賞与と年金の合計額によって受給できる年金額が決まります。

在職老齢年金では65歳を境に受給額が違う

在職老齢年金では、毎月の老齢厚生年金額を12で割った額である「基本月額」と毎月の賃金(標準報酬月額)と1年間の賞与(標準賞与額)を12で割った額の「総報酬月額相当額」に応じて、老齢厚生年金が支給停止(全部または一部)となる場合があります。

まずは、働きながら老齢厚生年金を受給する場合、支給停止(全部または一部)となる目安については、基本月額と総報酬月額相当額の合計額が60歳以上65歳未満の方は28万円超、65歳以上の方は46万円超と覚えておきましょう。ただし、賃金や物価の変更に応じて毎年金額は見直されます。

(1)60歳以上65歳未満の在職老齢年金

表1 支給停止額の計算方法

※スクロールで表がスライドします。

資料:日本年金機構「在職老齢年金の支給停止の仕組み」をもとに執筆者作成

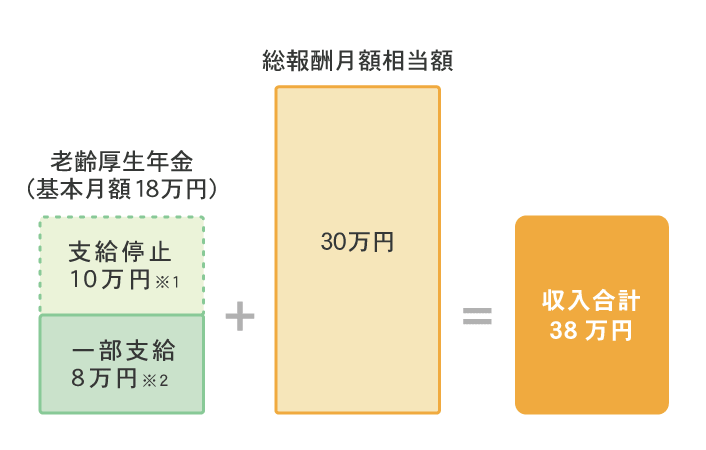

例えば、老齢厚生年金額216万円(基本月額18万円)の方が、働いて総報酬月額相当額30万円(標準報酬月額22万円、標準賞与額96万円(月額8万円))の賃金・賞与があるとします。この場合、年金支給額は月額8万円に調整され、月額10万円が支給停止となり、受け取る収入の合計は月額38万円となります(図1参照)。

図1 在職老齢年金の支給例と収入の合計(60歳以上65歳未満)

※1 基本月額が28万円以下で、総報酬月額相当額が46万円以下のため、支給停止額=(30万円+18万円-28万円)×1/2×12=120万円(月額10万円)

※2 一部支給額=216万円-120万円=96万円(月額8万円)

資料:日本年金機構「在職老齢年金の支給停止の仕組み」をもとに執筆者作成

(2)65歳以上の在職老齢年金

65歳以上は老齢基礎年金の支給も始まり年金生活が標準となることから、年金の支給停止となる在職老齢年金のルールは少し緩やかになります。

表2 支給停止額の計算方法

※スクロールで表がスライドします。

資料:日本年金機構「在職老齢年金の支給停止の仕組み」をもとに執筆者作成

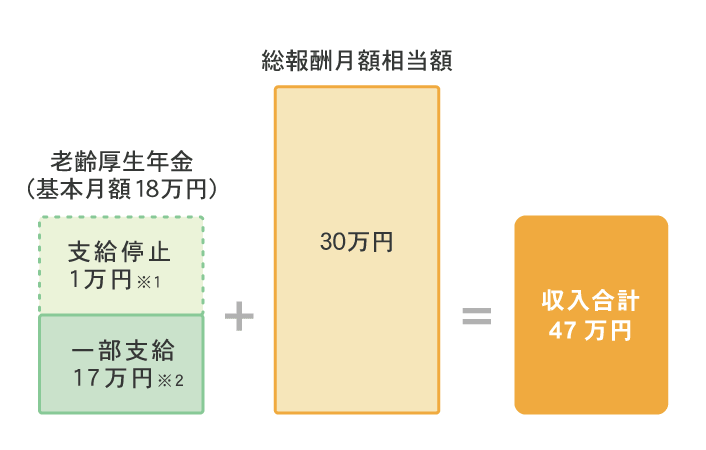

例えば、老齢厚生年金額216万円(基本月額18万円)の方が、働いて総報酬月額相当額30万円(標準報酬月額22万円、標準賞与額96万円(月額8万円))の賃金・賞与があるとします。この場合、年金支給額は月額17万円に調整され、月額1万円が支給停止となり、受け取る収入の合計は月額47万円となります(図2参照)。

また、65歳からは老齢基礎年金の支給も始まります。

図2 在職老齢年金の支給例と収入の合計(65歳以上)

※1 基本月額と総報酬月額相当額の合計額が46万円を超えるため、支給停止額=(30万円+18万円-46万円)×1/2×12=12万円(月額1万円)

※2 年金支給額=216万円-12万円=204万円(月額17万円)

資料:日本年金機構「在職老齢年金の支給停止の仕組み」をもとに執筆者作成

これらの支給停止額については、所定の計算式に基づいて調整されます。このように働きながら年金をもらう方法として、在職老齢年金の仕組みを理解しておくことは重要です。働くことで年金の支給が全部または一部停止される可能性はありますが、退職した後、60歳以降に納めていた厚生年金保険料を追加して年金額が再計算されますので、受給できる年金は増えることになります。家計全体での収支バランスについて確認しながら、60歳以降の働き方を考えてみましょう。

- 執筆者 加藤 葉子 カトウ ヨウコ

- 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()