掲載日:2018年04月06日

心配事に備えて保険を選ぶ

子どもの将来に備えたい

将来のゆとりを準備しましょう!

学資保険(子供保険)は、主にお子さまの将来の教育資金の準備を目的とした保険です。お子さまの将来に備えるために教育資金を準備することはとても大切です。教育プランはご家庭によりさまざまですが、どのように準備をするのがよいのでしょうか。早めにスタートし、将来のゆとりを準備しましょう。教育資金の実態から備え方についてご紹介します。

教育資金を準備するための4つのステップ

お子さまの将来の教育資金に備えるための4つのステップをご紹介します。

- 教育資金の実態を知る

- 目標金額を決める

- 教育資金を積み立てる

- 万一にも備える

ステップ1:教育資金の実態を知る

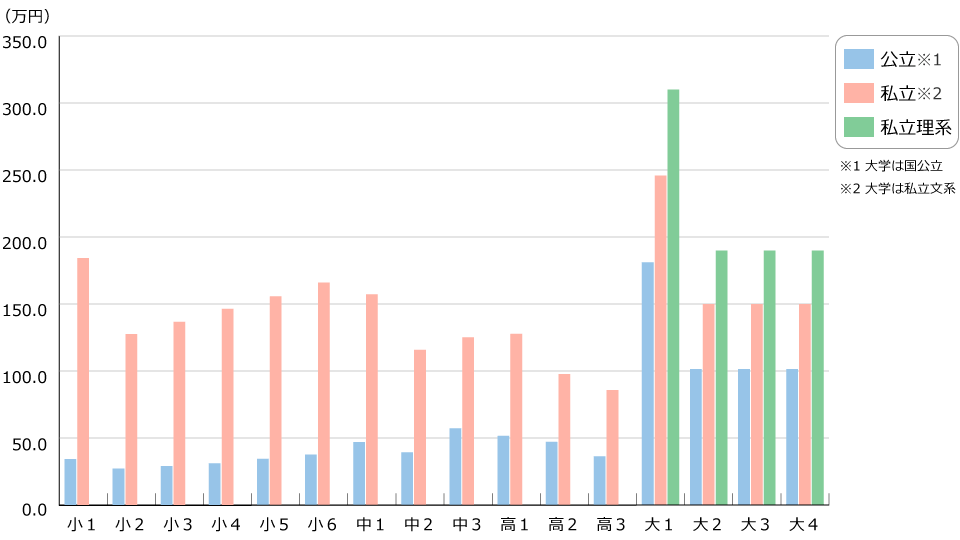

まずは、実際どのくらい教育資金がかかるのか学年別にみていきましょう。

図 教育資金の学年別平均費用

資料:文部科学省「平成28年度子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(平成28年度)」をもとに執筆者作成

この調査結果(※)には、学校に支払うお金と学習塾代などの習い事の費用も含まれています。大学進学を希望される場合は、高校の間、学習塾の費用が平均より多くなる可能性があるので注意しましょう。

※小学校~高校までは学校教育費・学校給食費・学校外学習費(学習塾・習い事など)にかかる費用が含まれています。

大学は入学費用と在学費用が含まれています。入学費用には、受験費用・学校納付金・入学しなかった学校への納付金、在学費用には、学校教育費(授業料、通学費など)・家庭教育費(参考書・問題集の購入費など)が含まれています。

ステップ2:目標金額「いつまでにいくら」を決める!

教育資金の学年別平均費用の図から、大学費用が大きいことがわかります。お子さまの進路によっても目標金額は違ってきますが、ここでは大学費用を目標金額とした場合を例としてご紹介します。

例えば、国公立大学4年間の費用は、入学費用と在学費用を合わせて平均約480万円となります。そこで、

- 目標金額を480万円と決める

- 15年で貯めると決める

- 毎月積み立てる金額を計算する(480万円を15年間(180カ月)で割ると月約27,000円)

お子さまの将来について「浪人をしたら?」「下宿をしたら?」などと考え始めるとなかなか目標金額を決めることができなくなります。お子さまが小さいうちは、まずは上記のように教育資金の平均を目安にしましょう。毎月積み立てる金額を計算して、家計に余裕があるようであれば、貯める期間を10年などに短くしたり、私立の平均費用を目標にしたりして、計画的にかつ早めに教育資金を備えていくことで心のゆとりにもつながります。また、教育資金の積み立てが継続できるように、家計の節約も検討しましょう。

ステップ3:教育資金を積み立てる

毎月積み立てる金額が決まれば、生活費などで使ってしまわないように生活費と別の銀行口座や貯蓄タイプの保険などで積み立てをしましょう。

資料:執筆者作成

それぞれの特徴をご紹介します。

(1)銀行預金

「自動積立定期預金(金融機関によって名称は異なります)」と「一般財形貯蓄」が代表的です。自動積立定期預金とは、毎月決まった日に決まった金額を、普通預金から定期預金に自動的に移動させて貯蓄する方法です。一般財形貯蓄とはお勤めの会社で申請し、給与・ボーナスから天引きで一定額を積み立てる方法です。原則として3年以上の期間にわたって定期的に積み立てます。5年後に小学校受験をするための学習塾代に備えるなど、準備期間が比較的短い場合に向いています。なお、定期預金以外に、国債などの公社債や株式投資信託なども一般財形貯蓄の対象になる金融商品です。また、財形貯蓄はお勤め先がこの制度を導入している場合に利用できます。

(2)万一の保障もある保険

保険は銀行預金とは異なり、貯蓄機能と同時に万一の保障を備えることができます。払込期間中に解約すると解約返戻金は支払った保険料合計よりも少なくなる可能性が高いことが注意点ではありますが、途中で解約することに対して強力にストップをかけられるので、確実に教育資金を積み立てる視点ではメリットにもなります。それぞれの保険についてみていきましょう。

冒頭でもお伝えしたように、学資保険(子供保険)は、主にお子さまの教育資金の準備を目的とした保険です。契約者に万一のことがあった場合、保険料の払い込みが免除され、予定通り学資金(祝い金や満期保険金)が受け取れる保障が最大のメリットです。

「低解約返戻金型終身保険」は、学資保険と同じように貯蓄性がある保険です。死亡保障が一生涯にわたって継続する保険で、保険料払込期間中の解約返戻金を低く設定することで、保険料が抑えられています。

「外貨建て保険(ドル建て終身保険など)」は、終身保険、養老保険、個人年金保険などの保険種類について、保険料の払い込みや保険金などの受け取りを外貨で行うものです。一般的に、円建てよりも利回りが高く設定されていることが魅力と考えられます。外貨建て終身保険は、死亡保障の機能としては円建て終身保険と同じですが、為替変動の影響を受ける「為替リスク」があります。

「変額保険」は、資産を株式や債券を中心に運用し、運用の実績によって保険金や解約返戻金が増減する保険のことです。解約返戻金額が払込保険料の総額を下回ることがある「投資リスク」があります。

お子さまの将来に備える方法はいくつかありますが、教育資金としては、比較的リスクの少ない方法で堅実に積み立てるのがおすすめです。

ステップ4:万一にも備える

ステップ3までできましたら、お子さまの将来のための教育資金の準備ができます。ここまでできたら一安心ですが、万一のときにも備えておきましょう。一家の大黒柱が死亡したとき、教育資金はもちろん、遺された家族の生活費は大丈夫でしょうか?

万一に備えるには、生命保険が代表的です。生命保険には掛け捨て型と貯蓄型がありますが、ステップ3でご紹介した貯蓄型の保険であれば、万一にも備えることができ安心です。

お子さまの進路は、これから先のことでわからないこともありますし、ご家庭によってもさまざまです。お子さまの将来を想像し、ステップ1から4を早めに考え実践することが将来のゆとりにつながります。

-

コラム執筆者プロフィール

加藤 葉子(カトウ ヨウコ) 女性とシングルマザーのお金の専門家 - 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

その他のカテゴリの保険商品

女性特有の病気に備えたい

がん保険を重点的に備えたい

シニアでもこれからの保険を備えたい

病気やケガに備えたい

万が一のときに備えたい

万一の長期療養に備えたい

住宅購入時に保険を見直したい

今すぐ相談したい方はこちら

![]()