掲載日:2018年04月06日

心配事に備えて保険を選ぶ

住宅購入時に保険を見直したい

住宅購入後は、ローンの支払いだけでなく、固定資産税や住宅維持費など住宅関連費用の支出が増えていきます。そのため、家計の中で大きな支出の一つである保険料について見直しを検討する方も多くいらっしゃいます。不要な保障を見直し、住宅ローンの契約者に万一のことがあった場合に必要な保障を確保できているか、住宅購入をきっかけに保険の見直しをしましょう!保険の見直しを始める前に、まずは住宅ローン借入時に加入する「団体信用生命保険」について理解を深めましょう。

団体信用生命保険とは

「住宅購入費用」は人生の三大支出の一つといわれています。住宅の購入にあたっては、住宅ローンを利用することが多く、住宅ローンの借り入れには「団体信用生命保険(団信)」の加入を必須条件としていることがほとんどです。

団体信用生命保険(団信)とは、長期に渡る住宅ローン返済中の契約者の万一に備えるための住宅ローン専用の生命保険です。団信の保障の対象は死亡時および高度障害状態時のみですが、金融機関によってはそれに加えた保障を付けられるプランがあるところも多くあります。

これにより契約者に万一のことがあったとき、返済中の住宅ローン残額を保険金で完済することができます。団信に加入すれば、現在加入している生命保険を見直して必要保障額をその分減らすことができますね。

しかし、万一のとき、住宅ローンは清算されても生活費、子どもの教育費などは団信ではカバーできません。生命保険で備えるのであれば、その必要な保障額を計算してみましょう。

住宅購入したときの必要保障額の計算方法

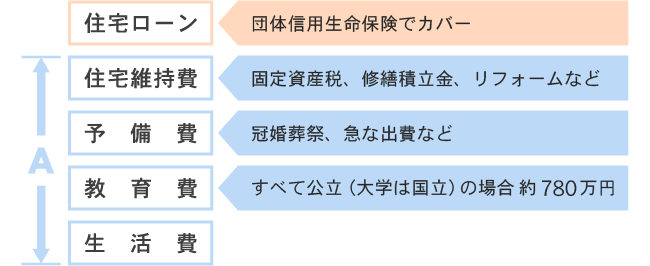

繰り返しになりますが、住宅ローンは団信で保障されるのでここは節約ポイントになります。住宅ローン以外の部分、生活費、教育費、予備費(冠婚葬祭、急な出費など)、住宅維持費などが住宅ローンの契約者に万一のことがあった後ご家族に必要な費用です。

団信加入で削減できる必要保障額のイメージ

この図のAにあたる部分が住宅ローンの契約者に万一のことがあった後、ご家族に必要な費用になります。

例として、次のケースで夫が亡くなった後、子どもが大学を卒業するまでの20年間の必要額について計算をしてみましょう。

(例)夫・妻・子ども(2歳)の3人家族

生活費約25万円(住宅ローン約10万円含む)

夫(会社員)が住宅ローンの契約者で、収入は標準報酬月額30万円

今後のAに当たる費用から、受けられる公的保障の額を引いたものが必要保障額となります。

(1)基本生活費

住宅ローンは団信で清算されるため住宅ローン返済の負担はなくなるので、その分をマイナスして生活費は現在の生活費約15万円のまま計算します。

約15万円×12カ月×20年=約3,600万円

(2)子どもの教育費

文部科学省「平成28年度子供の学習費調査」および「国立大学等の授業料その他の費用に関する省令」より、幼稚園から大学まで国公立に通う予定で約780万円。

学資保険を既に契約していれば、受け取れる保険金額分を差し引くことができます。

(3)受けられる公的保障

子どもがいる妻は遺族基礎年金、亡くなった夫が会社員ならば遺族厚生年金もあわせて受け取れます。

- ・遺族基礎年金:約100万円×16年=約1,600万円

妻と子ども1人で支給は年額約100万円。子どもが18歳の年度末までの支給のため、約16年間受け取ることができます。 - ・遺族厚生年金:約50万円×20年(※)=約1,000万円

※遺族厚生年金は、生前の収入により年金額が異なります。中高年寡婦加算は考慮しません。ここでは子どもが大学を卒業する見込みの20年で計算。

- ・合計約2,600万円

つまり、約3,600万円+約780万円-約2,600万円=約1,780万円

この結果、ローン契約者である夫に万一のことがあった後、子どもが大学を卒業するまでの家族の必要保障額は約1,780万円に住宅維持費と予備費を加えた額となります。

(上記はあくまでも一例です。公的保障については最寄りの年金事務所で確認をしてください。)

しかし、団信加入で必要保障額が削減できるイメージをしていても、想定外の状況が起きることも考えられます。必要保障額は余裕をもって備えましょう。

また、病気やケガで仕事ができなくなった場合も一般的に団信ではカバーできません。例えば、がんになったとしても住宅ローンの支払いは続きます(※)。収入減を補うために所得補償保険や就業不能保険、がん保険などを検討するのもよいでしょう。

※団信の中には、がんと診断確定された場合、以後のローンの支払いが不要になる特約などがある商品もあります。

民間の保険で備えるという選択肢

住宅金融支援機構の「フラット35」で住宅ローンを組む場合、団信への加入は任意になっています。団信以外でもっと充実した民間の生命保険があればそちらに加入し、住宅ローンを組むこともできます。

団信の保険料は年齢に関係なくローン残高に応じて定まりますが、民間の生命保険は一般的に若ければ若いほど保険料が抑えられます。たばこを吸わない、血圧が保険会社の決めた基準値内である、というように健康な人(※)ほど保険料が抑えられる保険もあります。ただし、生命保険を利用する場合はローン残高以上が保障されているかということは、必ずチェックしてください。

※各保険会社所定の基準によります。

また、民間の保険の種類の1つ「収入保障保険」で万一に備えるという方法があります。収入保障保険は、一定期間に必要な保障を確保しつつ段階的に保障を下げていくため、お手頃な保険料で死亡保障を得られることがメリットです。

夫と妻の収入を合算して住宅ローンを組んでいた場合、妻に万一のことがあったとき、返済できない恐れがあります。こういった場合にも妻が収入保障保険に加入することで備えることができます。

建物の修繕積立金として生命保険を活用

分譲マンションの場合ははじめから修繕積立金が設定され管理組合で管理しますが、戸建て住宅の場合は自分で管理をしなくてはいけません。国土交通省「平成28年度住宅市場動向調査」では、リフォーム資金は平均227万円という結果が出ています。

大きな費用が予想される修理に備えて計画的に貯蓄をする他に、貯蓄性の高い生命保険を活用する方法もあります。生命保険を活用すると、定期的に保険料が引き落とされ、解約しづらく、途中でお金が必要になったときは貸し付けを受けることも可能です(この制度がない商品もあります)。また、保険期間を自由に設定できるので住宅の修理が必要になったときにも有効でしょう。

ご自身の生活スタイルに合った保険の見直しと活用方法を選択しましょう。

-

コラム執筆者プロフィール

小山 智子(コヤマ トモコ) 宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士 - 専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

ファイナンシャルプランナー 小山 智子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

その他のカテゴリの保険商品

女性特有の病気に備えたい

子どもの将来に備えたい

がん保険を重点的に備えたい

シニアでもこれからの保険を備えたい

病気やケガに備えたい

万が一のときに備えたい

万一の長期療養に備えたい

今すぐ相談したい方はこちら

![]()