【学資保険の知恵袋】育英年金、養育年金とは?

学資保険には、育英年金や養育年金付きの商品があります。どちらも学資保険の特約の一種で、契約者(保護者)に万一のことがあった場合に保険期間満了まで毎年一定の年金が受け取れるというものです。

育英年金と養育年金について、詳しく説明しましょう。

このページの目次

主な特徴

一般的な学資保険には「保険料払込免除特約(特則)」があり、付加しておくことで契約者(保護者)に万一のことがあった場合、以後の保険料が免除されます。育英年金や養育年金付きの場合は、さらに保険期間満了まで毎年一定の年金を受け取ることができます。

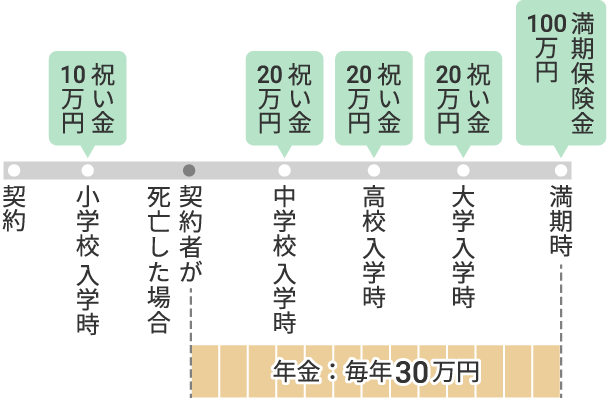

図 年金(育英年金または養育年金)の給付イメージ

また、保険料が免除されても、年金を受け取りながら祝い金や満期保険金も受け取れるため、安心です。

年金が受け取れない場合とは?

免責事由に該当した場合、支払事由に該当していても年金を受け取れません。具体的には以下の場合があります。

- 責任開始の日から2~3年以内に、契約者が自殺により死亡または高度障害状態になったとき

- 年金受取人の故意によって契約者の死亡したとき、または高度障害状態になったとき

- 戦争やその他の変乱が原因の場合

また、告知義務違反があった場合は、保険契約または特約が解除されることがあり、その場合は年金が受け取れません。もし告知義務違反がなかった場合でも、責任開始前に生じた病気などが原因であれば支払い対象外となることがあります。

詳細はご契約のしおりや約款で確認してください。保険会社によってはホームページでデジタルブックとして見ることも可能です。

契約者に万一のことがあったときの年金の請求方法

契約者に万一のことがあり、初めて年金を請求するとき、どうすればいいのか、何が必要なのか、どこへ連絡すればいいのか迷う方も多いでしょう。保険会社によって異なりますが、おおまかな流れを説明します。

(1)まずは事前準備

初めて保険会社に問い合わせるときには、スムーズに請求できるよう、以下のような情報を事前に確認し、保険証券や医師の診断書などを手元に準備しましょう。

- 保険の証券番号

- 契約者名・被保険者名

- 受取人の名前

- 契約者が死亡した日や、入院日と退院日

- 事故や病気など、請求の原因

(2)保険会社に連絡

契約時に設定した受取人が請求を行う必要があります。受取人が請求できない場合は、指定代理請求人が請求できます。ただし、指定代理請求人は事前に指定登録しておかなければなりません。

保険会社に問い合わせると、請求方法を案内されます。問い合わせ先は、保険会社のホームページや契約者専用ページ、保険証券などで確認してください。保険会社の専用ページから必要書類を取り寄せられる場合もあります。

(3)必要書類の提出

保険会社に問い合わせたときに、提出書類の説明がありますので、指示に従って必要書類を準備し提出しましょう。

初回請求時の主な必要書類は、保険会社所定の請求書、医師の死亡診断書または高度障害状態の診断書、契約者と被保険者の住民票または戸籍謄本、年金受取人の戸籍抄本などです。

2回目以降は、保険会社所定の請求書、被保険者の住民票または戸籍謄本、年金受取人の戸籍抄本など、初回と比べて必要書類が少なくなります。

(4)年金の受け取り

提出した書類は保険会社で確認され、問題がなければ指定した金融機関の口座に年金が支払われます。送金後、保険会社から連絡がありますので、必ず受け取った金額を確認しましょう。

検討時に注意すること

商品タイプ

契約者が死亡した場合のみ年金が受け取れるタイプのものもあれば、契約者が死亡または高度障害状態になった場合に年金が受け取れるタイプのものもあります。

返戻率

一般的に、学資保険に育英年金や養育年金を付加する場合は、保障が手厚くなる分、付加していない学資保険と比べて返戻率は低くなります。例えば、保険料が高くなったり、学資年金や祝い金などの受け取る総額が少なくなったりします。

年金等への課税

受取人が相続人の場合、契約者が死亡したときに受け取る年金は、相続税と所得税、住民税の対象となります。

| 契約形態 | 年金への課税 | |

|---|---|---|

| 年金受給権取得時 | 毎年の年金受取時 | |

| 契約者:父 年金受取人:子 |

相続税(年金の評価額に対する課税) | 所得税(雑所得) |

なお、受取人が契約者の直系血族か、契約者と生計を一にする親族の場合、契約者が高度障害状態になったときに受け取る年金は全額非課税となることがあります。

保障の重複

例えば、すでに死亡保険を契約している場合、その保険金額を確認したうえで、学資保険を検討する必要があります。死亡保険において、学費を含めた金額を必要保障額と見込んでいた場合、そのことを考慮せずに新たに学資保険を契約すると、保障が重複するためです。

既契約の保険を確認しながら学資保険の検討を

学資保険にはさまざまなタイプがあり、年金の特約も付加しておくと安心できます。しかし、既契約の保険と保障が重複して、その分高い保険料を支払ってしまうこともありえます。

そのため、学資保険を検討するときは、既契約の保険の保障内容を確認して過剰な保障とならないようにしましょう。迷った場合は、保険のプロに相談してみてください。

「学資保険って、どんな商品があるの?」と思った方は、保険市場で取り扱っている学資保険商品をご覧ください。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2025年12月16日です。

関連コラム