医療保険の支払限度日数 60日型・120日型 どちらがいいの?

支払限度日数とは

「支払限度日数」とは、1入院当たりの支払限度日数のことで、一般的な医療保険の場合、60日か120日かを選択するタイプが多くなっています。

ここでいう“1入院”とは“同じ病気、またはケガ”というのがポイントで、例えば、大腸がんで40日入院して退院し、3ヵ月後に同じ大腸がんが再発してまた30日入院したならば、同じ病気なので1入院とみなされ入院日数は70日となります。

この場合、60日型の保険ならば60日分しか入院給付金を受け取ることができませんが、120日型ならば70日分の給付金を受け取ることができます。

ただし、前回の入院の退院日の翌日から次の入院まで180日以上経過していれば、同じ病気であっても新たな入院とみなされるため、再度限度日数まで給付を受けることができます。

また原則として、再入院した原因が“前回の入院と医学上重要な関連が無い病気やケガ”の場合は別の入院として扱うため、給付の対象となります。

“60日型”と“120日型”どちらがいいの?

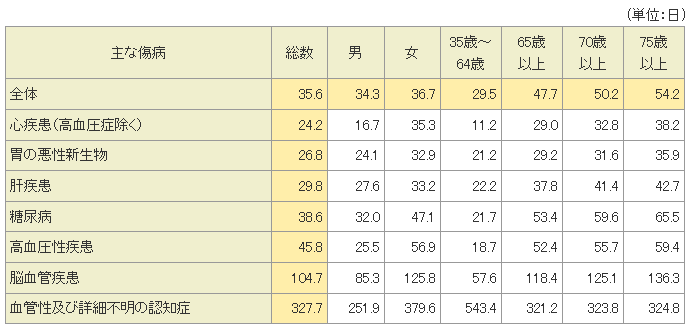

下記表は、主な傷病別の入院平均日数を示したものです。

※平成20年9月1日~30日に退院した者を対象、総数には上記以外の傷病や、0歳~64歳、年齢不詳の人も含む

資料:厚生労働省「患者調査」平成20年 データをもとに執筆者が作成

全体平均は35.6日、上記表の傷病の中では脳血管疾患、認知症以外の平均入院日数は50日未満となっています。

年齢別で見るとほとんどの病気は加齢と共に入院日数が長くなる傾向があり、65歳以上になると50日を超えるケースが増えることが分かります。

医療保険を検討している方からよく聞かれるのは「入院給付は何日にすれば大丈夫ですか?」という質問。

「支払限度日数が何日あれば、実際の入院日数をカバーできますか?」という意味だと思うのですが、ほとんどの傷病が50日以内というデータから考えると、「60日型で十分でしょう」という答えになります。

ただ、「脳血管疾患等で入院が長引いて、60日を超えてしまった場合はどうしましょう?やっぱり120日型の方が安心でしょうか?」と言われると、「そういうケースにも備えたいならば120日型の方が安心ではありますが、確率的には少ないですよ」とお答えします。

こんな風に考えてみてはいかがでしょうか?

日額10,000円の入院給付で60日型の保険の場合、

1回の入院につき最大10,000円×60日=60万円の給付が受けられます。

仮に入院が70日だったならば、60日を超える10日分、10,000円×10日=10万円を保険給付ではなく、自分のサイフから出すことができれば良いわけです。

また、仮に認知症等で入院日数が300日におよんでしまった場合、

同保険で60日型ならば60万円、120日型ならば倍の120万円を受け取ることができますので、120日型の方が随分助かります。

ただし、保険支払限度日数が長い分、120日型は60日型と比べると月々の保険料も高くなってしまいます。

将来、どういう病気になって何日入院するかは誰にも分かりません。

ただ、保険の支払限度日数を検討する際は“どれだけあれば医療費を全て保険でカバーできるか?”ではなく、そうなってしまった場合に“貯蓄から捻出できる医療費に加え、医療保険からどれだけ給付があれば助かるか?”また、その予想不可能な事態に備えて、“家計からどれだけ保険料として支払うことができるのか?”が重要になります。

保険はいざというときにとても助かりますが、不安ばかりが募り手厚い保険に入りすぎて保険料が家計を圧迫することは本末転倒です。

“必要な医療保障額”と“家計から負担すべき保険料”を天秤にかけて、無駄の無い保険を選択するようにしましょう。

-

コラム執筆者プロフィール

合田 菜実子 (ゴウダ ナミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー、キャリアカウンセラー。

消費者向けの家計セミナーやFP資格取得講座等の講師業の他、フリーペーパーやWEBコラム等の執筆や個人相談業務等も行っています。

“お金の知識を分かりやすく楽しく伝える”をモットーに、出会った人々に安心感を与えられるようなファイナンシャルプランナーを目指しています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 合田 菜実子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

あなたにおすすめのコラム一覧

掲載日:2019年9月4日

入院日数を無制限で保障してくれる医療保険があるって聞いたけど

医療保険の支払限度日数は60日、120日で設定されているものが多いです。

また、支払限度日数とは別に、「三大疾病にかかった場合は入院日数無制限保障」のように、特定の疾病の場合に長期間の入院保障をしてくれる保険や特約もあります。

このような保険や特約は、長期的にしっかりと保障をしてくれるという面では非常に安心です。

ただし、基本的に入院保障が無制限なのは三大疾病のみなど、それぞれの保険や特約で対象とされている疾病のみで、それ以外の疾病には支払限度日数の制限がかかりますので、注意が必要です。

またその支払限度日数にも、選択する保険や特約によって、例えば「退院から180日以内で再入院した場合は合わせて1回の入院とみなされ、超過日数分の給付金がもらえない場合がある」などの注意点があります。

このような注意点に気づけなければ大きな負担になる可能性もあるため、自分のニーズに合っているか、加入前に再度確認することが大切です。

今すぐ相談したい方はこちら

![]()