2019.04.18

3つの企業年金、制度の違いは?

公的年金制度の上乗せの給付を保障する私的年金制度である企業年金。前回は、この企業年金の概要についてお伝えしました。今回は、企業年金の3つの制度である「厚生年金基金制度」・「確定給付企業年金制度(DB)」・「確定拠出年金制度(DC)」の違いについて、詳しくお伝えします。

厚生年金基金制度

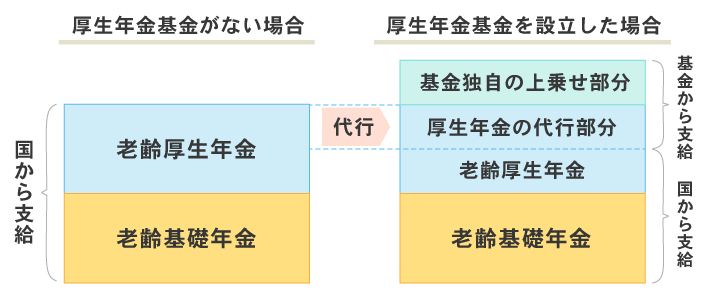

厚生年金基金制度は、厚生年金の一部を国に代わって支給(代行給付)し、加えて、基金独自の上乗せ給付を企業の実情などに応じて行うことができる制度です。

代行部分の給付に必要な費用として基金が預かる年金保険料を免除保険料といい、基金に加入している企業は、厚生年金保険料の一部について国に納めることが免除されています。基金に加入している企業の事業主は、厚生年金保険料のうち、免除保険料を除いた額を国に納め、基金には、免除保険料と企業独自の上乗せ部分にかかる掛金を納めます。

なお、被保険者である従業員が納める年金保険料は、厚生年金被保険者の本来の保険料率である18.3%から免除保険料率2.4%~5.0%を控除した率となり、加入する基金ごとに異なります。免除保険料率については、加入する厚生年金基金へ問い合わせましょう。

昨今の運用環境の悪化などにより、代行部分の資産の保全の観点から厚生年金基金の存続のための基準は厳しく設定され、厚生年金基金制度を解散するか、または代行部分を国に返上して、確定給付企業年金へ移行することが促されているのが現状です。また、法律の改正により、2014年4月以降、厚生年金基金の新規設立は認められていません。そのため、厚生年金基金の加入者は、10年前に比べて減少している傾向です。

確定給付企業年金制度(DB)

確定給付企業年金制度は、2002年4月に創設され、加入した期間などに基づいてあらかじめ給付額が定められている年金制度です。掛金は企業が拠出しますが、加入者の同意を得た場合、加入者の負担が可能です。

また、加入者が拠出した掛金は、生命保険料控除となります。ただし、加入者が他に加入している生命保険の保険料額と合算して年間40,000円が控除額の限度です。

確定給付企業年金には、以下の2種類があります。

・規約型確定給付企業年金

労使合意して作成した上で厚生労働大臣が承認した年金規約に基づいて、母体企業(事業主)が運営し、契約を結んだ、信託会社や生命保険会社などが年金資金を管理・運用し、年金を給付します。

・基金型確定給付企業年金

母体企業(事業主)とは独立した企業年金基金を設立した上で、その基金で年金資金を管理・運用し、年金を給付します。制度の仕組みは、厚生年金基金に準じており、基金を設立するためには一定の要件を満たした上で厚生労働大臣の認可を受ける必要があります。

確定拠出年金制度(DC)

確定拠出年金制度は、2001年10月に創設され、拠出した掛金額とその運用収益との合計額を基に、年金給付額が決定される年金制度です。確定拠出年金制度には、企業型確定拠出年金と個人型確定拠出年金(iDeCo)があります。

企業年金である企業型確定拠出年金について、さらに確認しましょう。

掛金は事業主が拠出しますが、規約に定めた場合は、拠出限度額の枠内かつ事業主の掛金を越えない範囲で加入者も拠出が可能です。加入者が拠出した掛金は、小規模企業共済等掛金控除となります。確定拠出年金は、加入者自身が運用を行うため、運用するために一定の知識が必要であり、運用が好調であれば年金額は増えますが、不調であれば年金額が減るため注意が必要といえます。

転職経験のある方は、過去に働いていた企業の企業年金も確認しましょう

ご自身が勤めている企業に企業年金制度があるかどうか、企業年金制度がある場合はどのような制度なのか?転職している方については、過去に働いていた企業の企業年金についても確認しましょう。

例えば、厚生年金基金に加入していた方は、老齢年金を請求するときに老齢厚生年金とは別に厚生年金基金に請求手続きが必要です。厚生年金基金に加入していたかどうかと加入期間は、ねんきんネットで年金記録を確認することができます。転職などで厚生年金基金の加入年数が10年未満の場合、問い合わせ先は加入していた厚生年金基金ではなく企業年金連合会になりますので、注意しましょう。

また、企業年金制度に加入している企業から転職する場合、企業年金を脱退一時金で受け取れる場合や、転職先の企業に持ち運べる場合もあります。ご自身の老後資金について考える上で、年金は重要な要素ですので確認しておくことをおすすめします。

- 執筆者 半沢 まり子 ハンザワ マリコ

- AFP/2級ファイナンシャル・プランニング技能士/GCS認定コーチ

- 貯金ゼロで離婚。パート収入のみとなり、お金の知識の重要性を痛感する。ファイナンシャルプランナーの勉強をした結果、生活の質を変えずに離婚前よりも貯蓄できるようになる。現在は、離婚前後の女性の「お金と心の専門家」として、講座や個別相談をはじめ、シングルマザー向けのコーチングでも活動中。

オフィスシンシア代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()