2020.10.16

会社員・公務員の年金は今後どうなっていくの?

会社員や公務員の皆さんのなかには「将来、老齢年金は本当にもらえる?」と、不安に思う方もいることでしょう。

そこで今回は、今後の年金制度の行方を考えるときに知っておきたい年金制度の仕組みや、年金制度を維持するための国の対策についてご紹介いたします。

年金の主な財源は「現役世代の保険料」

年金制度の今後を考える上で無視できないポイントとして、人口構造の変化が挙げられます。なぜなら、リタイア世代が受給する老齢年金の主な財源は、本人たちが支払った保険料ではなく、現役世代が支払っている保険料だからです。

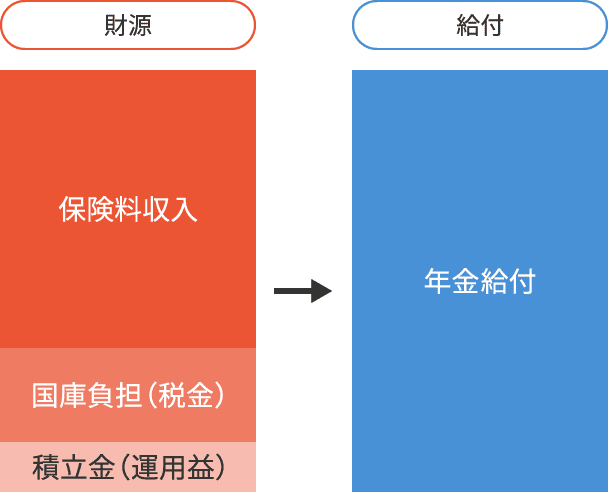

現在の公的年金は、主に現役世代からの保険料収入のほか、国庫負担(税金)、積立金の運用益から支払われています(図1参照)。

厚生労働省「公的年金財政状況報告-平成30年度-」から2018年度の公的年金の財政収支を見てみると、公的年金の給付額は約53兆円なのに対し、保険料収入は約38兆円となっています。足りない分を税金や積立金の運用でやりくりしている状態です。

今後、現役世代の人口が減ってリタイア世代の人口が増えても収支のバランスを保つためには、保険料収入の増加や公的年金給付額の削減などの対策が必要となります。

図1 日本の年金制度の財源と給付

資料:執筆者作成

保険料収入を増やす国の対策

少子高齢化が進むなかでも年金制度を維持していくため、保険料の引き上げが行われてきました。2004年の年金制度改正により、2004年10月から厚生年金の保険料は徐々に引き上げられ、現在は18.3%(そのうち半分は事業主の負担となるため、被保険者の負担は9.15%)に固定されています。

今後は保険料の引き上げはされず、この保険料収入の範囲で公的年金を給付していく運営方針となっています。

将来もらえる老齢年金額はどうなる?

保険料収入を増やす対策だけではなく、老齢年金給付を抑える対策も進められています。1994年と2000年の年金制度改正により、老齢年金の受給開始年齢は、60歳から65歳に徐々に引き上げられました。

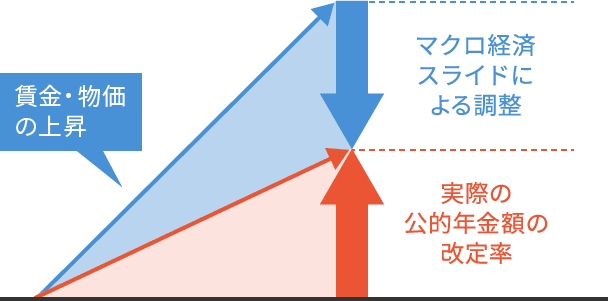

そして、2004年の年金制度改正では「マクロ経済スライド」も導入されています。マクロ経済スライドとは、現役世代の人口の減少や平均余命の伸びなどの社会情勢に合わせて、公的年金の給付水準を自動的に調整する仕組みです(図2参照)。

図2 マクロ経済スライド(賃金・物価の上昇率が大きい場合)

資料:日本年金機構ホームページ「マクロ経済スライド」をもとに執筆者作成

公的年金額は賃金・物価の上昇に応じて増えるのが基本なのですが、マクロ経済スライドが適用されると、公的年金額の改定率の伸びが抑えられます。例えば、マクロ経済スライドによる調整率が0.9%の場合、賃金・物価の上昇率が1.8%であっても、公的年金額の実際の改定率は0.9%となるのです。

物価の上昇分を補えるほどには老齢年金額が増えないため、実際に受給する老齢年金自体が減ったわけではないのに、老齢年金で買える物の量が減っていくという可能性があるでしょう。

会社員や公務員が取るべき対策は?

年金制度は、5年に一度行われる「財政検証」によって100年先までの見通しが検証されており、2019年の財政検証では年金制度は今後も破綻しないと報告されています。ただ、今後の経済成長率などによっては、今のリタイア世代ほどは老齢年金に頼った生活が難しい可能性も示唆されています。

そのため、老後は老齢年金に頼りきりにならないよう、自分で準備を行っておくと安心です。60歳以降もできるだけ長く働くための「健康な体作り」と併せて、個人型確定拠出年金などの制度を活用した「自分年金作り」にも積極的に取り組んでいきましょう。

- 執筆者 張替 愛 ハリカエ アイ

- AFP/2級ファイナンシャル・プランニング技能士

- 大学で心理学を学んだ後、損害保険会社にて5年半勤務。その後、夫の海外赴任を機に独立を決意。育児をしながら在宅でファイナンシャルプランナーとしての活動を始める。転勤族や、仕事と家庭の両立で悩む女性のために、オンラインでのマネー講座や個別相談を開催中。

FP事務所マネセラ代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()