2020.03.27

専業主婦や専業主夫(第3号被保険者)の老齢基礎年金の年金額

厚生年金、共済組合に加入している会社員や公務員(第2号被保険者)に扶養される20歳以上60歳未満の主婦や主夫は、国民年金の「第3号被保険者」になります。

保険料を自分で納める必要はなく、配偶者が加入している厚生年金や共済組合が一括負担するため、老齢基礎年金を受給できます。

今回は会社員の夫に扶養される専業主婦を例に老齢基礎年金の年金額についてみてみましょう。

老齢基礎年金はいくら受給できるのか

2019年4月分からの老齢基礎年金の年金額は年間780,100円(満額の場合)です。

例えば、会社員(第2号被保険者)の夫と20歳で結婚した女性が、60歳まで40年間ずっと専業主婦で第3号被保険者だった場合、第3号被保険者になってからの保険料負担はありませんが、65歳からは満額の老齢基礎年金を受給します。

老齢基礎年金を受給するための要件

老齢基礎年金は、「保険料納付済期間」と「保険料免除期間」の合計が10年以上である場合、原則として65歳になったときに受給が始まります。

なお、保険料納付済期間と保険料免除期間の合計が10年に満たない場合でも、保険料納付済期間、保険料免除期間および「合算対象期間」を合算した期間が10年以上である場合には、老齢基礎年金が受給できます。

合算対象期間(カラ期間)をチェックしよう

合算対象期間とは、国民年金に加入できるのに加入しなかった期間のことで、「カラ期間」ともいいます。

1961年4月~1986年3月の間で、会社員や公務員の配偶者が国民年金に任意加入しなかった期間もカラ期間です。

この期間は老齢基礎年金の受給資格期間には含められますが、年金額には反映されません。

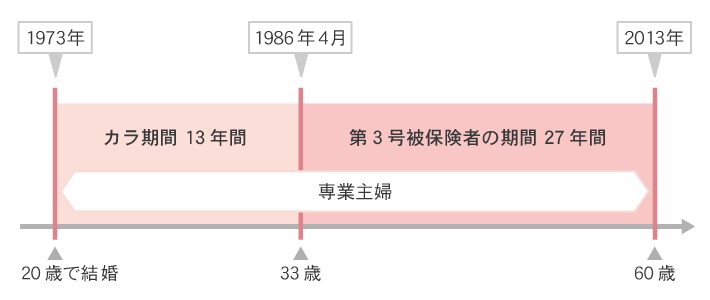

例えば、会社員(第2号被保険者)の夫と20歳で結婚し、国民年金未加入で1986年4月の時点で33歳の方が60歳まで第3号被保険者だった場合、20歳~32歳の約13年間はカラ期間となります。

33歳から第3号被保険者となり60歳までの国民年金の保険料納付済期間は約27年です。

老齢基礎年金の受給資格期間は40年ですが、年金額に反映される期間は1986年4月以降の27年間になります。

したがって、この方が受給できる老齢基礎年金の金額を2019年4月分からの年金額で計算すると、「780,100円×((27年×12カ月)÷(40年×12カ月))=約530,000円」となりますね。

老齢基礎年金を受給するときになって、「こんなはずじゃなかった……」ということがないように、第3号被保険者以外の期間について保険料の納付記録を確認し、カラ期間以外で未納の期間がないようにしておくと良いでしょう。

なお、未納月数の確認は、毎年誕生月に届く「ねんきん定期便」でも可能で、パソコンやスマートフォンでいつでも利用できる「ねんきんネット」なら、国民年金保険料の未納月数だけでなく、まだ保険料を納めることができる期間(月数)や金額なども確認できます。

この記事も参考に

専業主婦や専業主夫が受給年金額を増やすことはできるのか

国民年金の第3号被保険者で、前述のカラ期間のある方や、保険料の未納がある方は、次のような方法により受給年金額を増やすことが可能です。

- 60~65歳まで国民年金の「任意加入制度」を利用して納付額の不足を補う。

- 受給開始を66歳以降70歳までの間で、任意で繰下げをして受給額を増やす。

ここでは、任意加入制度を利用した場合について例(2019年度の保険料額、年金額で計算)をみてみましょう。

表1 60歳からの5年間任意加入した場合

| 総額 | |

|---|---|

| 保険料納付額 | 984,600 円 (5年間の総額) |

| 70歳までの 年金増加額 |

約487,000円 (5年間の総額) |

| 75歳までの 年金増加額 |

約975,000円 (10年間の総額) |

| 80歳までの 年金増加額 |

約1,462,000円 (15年間の総額) |

資料:日本年金機構「あなたも国民年金を増やしませんか?(令和元年度版)」をもとに作成

また、付加保険料を上乗せして納めることで、さらに受給年金額を増やすことができます。

表2 60歳からの5年間付加保険料を納めた場合

| 総額 | |

|---|---|

| 付加保険料納付額 | 24,000 円 (5年間の総額) |

| 66歳までの 付加年金額 |

12,000円 (1年間の総額) |

| 67歳までの 付加年金額 |

24,000円 (2年間の総額) |

| 68歳までの 付加年金額 |

36,000円 (3年間の総額) |

| 69歳までの 付加年金額 |

48,000円 (4年間の総額) |

| 70歳までの 付加年金額 |

60,000円 (5年間の総額) |

資料:日本年金機構「あなたも国民年金を増やしませんか?(令和元年度版)」をもとに作成

任意加入と付加保険料の申し込みについては、お住まいの市区役所および町村役場の窓口に問い合わせてください。

男性の平均寿命が80歳を超え、女性の平均寿命が90歳にせまる現在、人生100年時代に向けて安心して老後を過ごせるよう準備しておきたいですね。

- 執筆者 小山 智子 コヤマ トモコ

- 宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

- 専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()