アドバンスクリエイトは東証プライム市場に上場しております。

アドバンスクリエイトは東証プライム市場に上場しております。

30代はお子さまが未就学、小中学生というご家庭が多く、親の手が必要なことも多いことから仕事と子育ての両立が大変な時期です。

子育て真っ最中の30代シングルマザー・シングルファザーは、収支のバランスを考えた保険加入が必要です。

ここでは、「お子さまの教育費」や「ご自身の将来の収入」、「自分に万一のことが起きた場合のお子さまの生活費」に備え、できるだけ家計負担が少ない保険料で、必要な保障を確保できる収入保障保険についてご紹介します。

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 13,330円 | 13,723円 | 15,184円 | 12,462円 | 11,028円 |

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 14,954円 | 13,445円 | 14,856円 | 16,072円 | 14,375円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 女性保険 | 学資保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|---|---|

| 30代 | 14,276円 | 3,508円 | 2,930円 | 5,435円 | 3,386円 | 5,045円 | 13,057円 | 11,224円 |

| 全年代 平均 |

14,966円 | 5,897円 | 3,198円 | 7,148円 | 3,808円 | 6,003円 | 12,478円 | 16,629円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 学資保険 | |

|---|---|---|---|---|---|---|

| 30代 | 15,211円 | 5,487円 | 8,230円 | 5,631円 | 2,667円 | 13,016円 |

| 全年代 平均 |

16,588円 | 9,681円 | 5,503円 | 8,253円 | 5,449円 | 13,588円 |

1人あたりの平均月払保険料は、シングルマザー、シングルファザーともに他の年代とほぼ変わらない月払保険料になっています。シングルマザーは、20代~40代にかけてお子さまの成長にあわせて徐々に保険料が増えていることが分かります。30代シングルファザーの平均月払保険料は他の年代と比べ最も低い金額になっています。

(公財)生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」では、母子・父子世帯の保険の加入目的は「医療費や入院費のため」69.4%、「万一のときの家族の生活保障のため」50.0%となっており、30代のシングルファザーは、保険料を抑えながら死亡保障を確保できる収入保障保険の月払保険料が全年代平均よりも高くなっています。一方でシングルマザーは、学資保険の月払保険料が全年代平均より高くなっています。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

30代シングルマザー・ファザーへのアドバイス

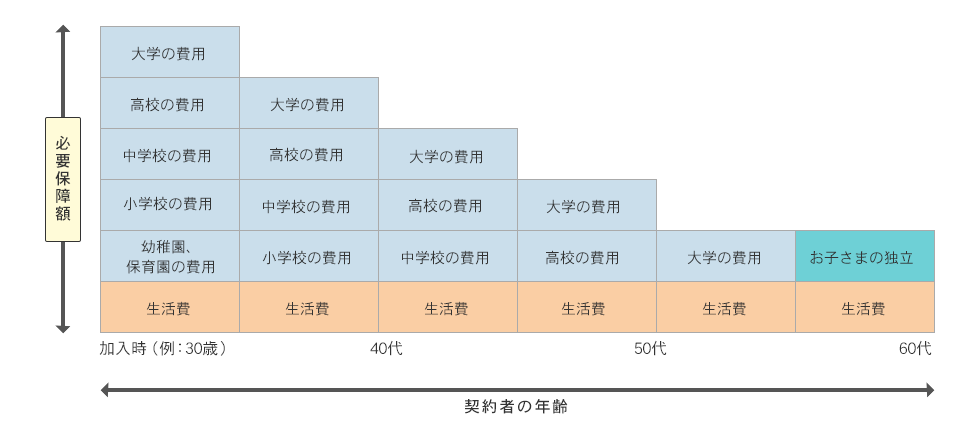

シングルマザー・シングルファザーにとって大きな心配事として「お子さまの教育費」や「ご自身の将来の収入」、「自分に万一のことがあった場合のお子さまの生活費」など、経済的な要因が大きいのではないでしょうか。

働き手であるお母さまやお父さまに万一のことがあった場合でも、「子どもに進学の夢を諦めさせたくない」「独立するまでは経済的に困らせたくない」と考えるならば、残された家族の生活費や教育費について生命保険で備えることができます。

しかし、生活費や教育費などにかかる費用のすべてを貯蓄タイプの生命保険で準備しようとすると掛け捨てタイプの生命保険よりも保険料が一般的に高くなり、現在の生活費を圧迫する可能性があります。

高額な保険料を払い続けることができずに途中解約してしまっては本末転倒です。

お子さまが独立するまでの一定期間だけ必要な保障が備えることができる掛け捨てタイプの保険を、上手に利用しましょう。

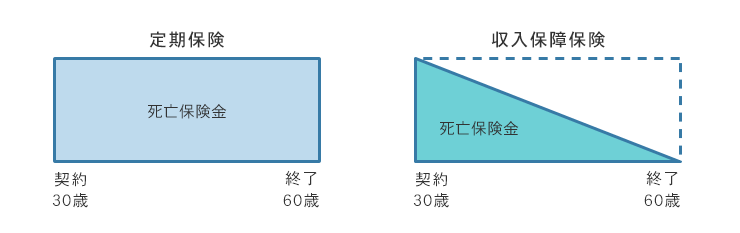

定期保険は、死亡保険金額が保険期間中変わらない掛け捨てタイプの保険で、保険料は貯蓄性のある終身保険よりもお手頃です。保険金は一括で受け取ることができます。

収入保障保険は、万一のことがあった場合、遺されたご家族が保険金を給与のように毎月受け取ることができる保険です。年金を受け取れる回数はいつ死亡するかによって変わります(保険金を一括で受け取ることを選択することができる商品もあります)。お子さまの成長とともに保障額も減少するので、加入時の保障額が同じであれば、保険料を定期保険よりもさらに抑えることが可能です。

定期保険も収入保障保険も、途中で保障の必要がなくなれば解約もしくは一部解約が可能です。

また、学資保険などで世帯主の死亡保障がカバーされている場合は、必要保障額が二重保障にならないように注意しましょう。

万一のときのために遺された家族への保障も大切ですが、ご自身のケガや病気に対する備えはどうでしょうか?

ご自身のケガや病気に対する保障は、医療保険で備えることができます。

医療費については、1カ月の保険治療の自己負担額が一定の上限金額を超えた場合は高額療養費制度で給付を受けることができますし、ひとり親家庭医療費助成の制度もあります。しかし、保険の対象外となる差額ベッド代、入院生活に必要な日用品やパジャマ、下着、洗面用具などの出費があります。こういった出費については高額療養費制度では、自己負担額として計算されませんので、貯蓄または医療保険で備えなければなりません。

また、ケガや病気になった場合のお子さまの預け先、有給休暇の残日数、収入への影響、といった不安もあります。

社会保険(会社の健康保険・厚生年金)に加入して働いている場合は、病気やケガで会社を休み、事業主から十分な報酬が受けられないときに支給される傷病手当金がありますが、支給される額は給与のおよそ3分の2程度になります。

医療保険への加入は「休業中の生活費のカバー」という視点からも検討することをおすすめします。

2018年4月18日掲載

ファイナンシャルプランナー

小山 智子(コヤマ トモコ)宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()