アドバンスクリエイトは東証プライム市場に上場しております。

アドバンスクリエイトは東証プライム市場に上場しております。

20代で加入した生命保険の保障内容を確認してみましょう。契約時にはベストな保障でも、現在のご自身には合わない、または、更新の時期を迎えている、ということがあります。時間の経過とともに必要な保障内容は変化していきます。ここでは保険見直しのタイミングについてお伝えします。

保険市場 資料請求件数調べ 2026年5月1日~5月31日

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 11,798円 | 12,521円 | 12,643円 | 12,418円 | 9,303円 |

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 12,871円 | 14,589円 | 15,492円 | 13,873円 | 11,328円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 女性保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|---|

| 30代 | 15,918円 | 2,930円 | 3,448円 | 6,012円 | 3,205円 | 4,492円 | 11,224円 |

| 全年代 平均 |

15,325円 | 3,987円 | 3,330円 | 6,475円 | 3,612円 | 5,106円 | 15,869円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|

| 30代 | 17,740円 | 5,763円 | 8,277円 | 6,065円 | 3,441円 | 17,326円 |

| 全年代 平均 |

17,255円 | 7,097円 | 7,101円 | 7,572円 | 4,734円 | 18,913円 |

平均月払保険料は、独身者男女共に20代よりも平均月払保険料が上昇しています。

保険カテゴリ別月払保険料をみると、独身者男女共に、終身保険と収入保障保険が全年代平均よりも金額が上回っています。(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、最も重要なライフイベントでは、「就労・再就職・転職・独立開業」「結婚・再婚」が多く、直近加入契約の加入目的は「ケガや病気になった際の医療費のため」という回答が一番多く、次いで「万一死亡した時のため」となっています。30代は、生活スタイルの変化に合わせた保険選びが必要です。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

30代独身へのアドバイス

30代は再就職・転職・独立開業、結婚・再婚など、ライフイベントに変化がある年代です。

ここでは、転職・収入の変化、住宅購入をしたときをピックアップして、保険見直しのチェックポイントをお伝えします。

健康保険に加入していると、高額な医療費については、1カ月の保険治療の自己負担額が一定の上限金額を超えた場合は高額療養費制度で給付を受けることができます。

| 適用区分(年収の目安) | 1カ月の自己負担限度額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

例えば、年収約370万~約770万円(3割負担)の方が100万円の治療費がかかった場合、上記計算式にあてはめると以下のようになります。

この場合の自己負担は、100万円の治療費だと3割負担の30万円となるところを、高額療養費制度を利用することで87,430円になります。もっとも、医療費以外にかかる差額ベッド代、入院生活に必要な日用品やパジャマ、下着、洗面用具などの費用は対象外です。

高額療養費制度に加えて、加入している健康保険組合により独自の給付が用意されている場合があります。これにより自己負担がさらに軽減されるため、転職により勤務先が変わったときは、新たに加入する健康保険についてチェックしましょう。

利用するには要件がありますので、ご自身が加入している健康保険組合にお問い合わせください。

元気に毎日を過ごしているときこそ、いざというときのために、どんな制度があり、いくら給付されるのかを確認し、不足している部分があれば医療保険で備えましょう。

「ボーナスのカット」「残業の減少」などで収入が減ったとき、当然年収も下がってしまいます。家計収支の改善には、固定費の見直しをすると効果があります。その一つに保険の見直しがあげられます。ご自身に必要のない保障や特約が付加されていないか見直しをしましょう。

病気やケガで仕事を休まざるを得ない状況になった場合、社会保険に加入していると、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して傷病手当金が支給されます。

また、仕事中や通勤中に事故・災害にあった場合は労災保険で補償を受けられ、必要な療養費の全額や休業4日目から休業1日につき給与の80%相当額の休業(補償)給付が支給されます。

しかし、経済的に頼れる人がいない独身者の場合、働けなくなると仕事に復帰できるまで収入が減ることは確実でしょう。収入が減ることが心配な方や貯蓄が少ない方にとって、医療保険は頼りになる味方です。

また、収入が増えたときは、貯蓄代わりにもなる低解約返戻金型終身保険を利用して、老後資金の準備を少しずつ始めるのも良いかと思います。

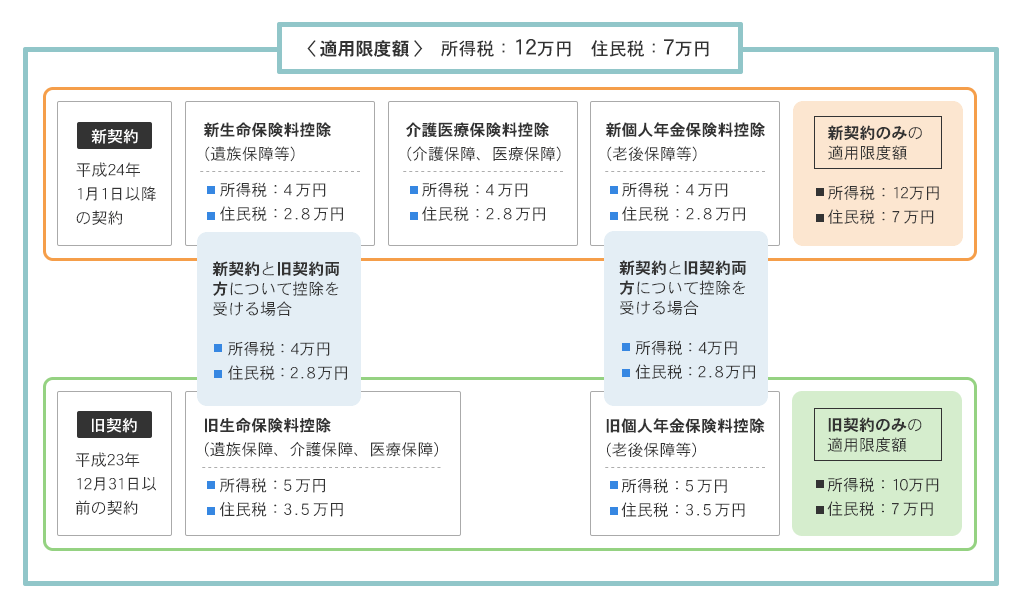

扶養している方がいない独身者の場合、ファミリー世帯と比べて、所得税・住民税の負担が大きくなりがちです。生命保険は、所得税・住民税の控除が受けられます。

生命保険料控除の対象となる保険の範囲(新旧契約共通)があります。詳細はご加入の保険会社へお問い合わせください。

自営業や個人で確定申告をしている方の場合、忘れずに控除証明書を添付して生命保険料控除の申請をしましょう。

住宅を購入したときも保険見直しのタイミングです。住宅購入のときに「団体信用生命保険」へ加入する場合、現在加入している保険と保障内容が重複していないか、あるいは、不足している保障はないかチェックをしましょう。住宅ローンを組むときに保険の見直しをされた方は、完済したときに不足する保障について確認をしておきましょう。新しく保険に加入する場合は、年齢を重ねると保険料が高くなる傾向があり、健康状態によっては加入できない恐れもあります。

今は、「生涯独身」と思っていても、未来はどうなるか分かりません。

見直すタイミングがきたときに、忘れずに保険の確認をしていくことで、そのときに必要な保障が確保されていくでしょう。

2018年4月6日掲載

保険市場 資料請求件数調べ 2026年5月1日~5月31日

ファイナンシャルプランナー

小山 智子(コヤマ トモコ)宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()