アドバンスクリエイトは東証プライム市場に上場しております。

アドバンスクリエイトは東証プライム市場に上場しております。

30代ファミリーは子育てにも忙しいなか、子どもの教育費を準備する期間でもあります。また、家計を支える方に万一があった場合の保障もしっかり考えなければいけない時期でもあります。保険に加入する、または見直しをされるのであれば、子どもの教育費や残された家族の生活費が死亡保障で補えるかが保険選びのポイントになります。

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 13,978円 | 13,318円 | 13,855円 | 13,437円 | 12,567円 |

| 終身保険 | 定期保険 | 収入保障保険 | 医療保険 | がん保険 | 女性保険 | 学資保険 | 個人年金保険 | |

|---|---|---|---|---|---|---|---|---|

| 30代 | 15,070円 | 4,038円 | 5,608円 | 5,194円 | 3,056円 | 4,418円 | 12,391円 | 11,444円 |

| 全年代 平均 |

15,534円 | 6,130円 | 5,846円 | 5,992円 | 3,566円 | 4,584円 | 12,854円 | 15,530円 |

ファミリーの1人あたりの平均月払保険料は、20代から50代まで13,000円台と、ほぼ横ばいが続きます。30代ファミリーの保険カテゴリ別月払保険料を見ると、どの保険カテゴリでも全年代平均を下回っています。30代は40代・50代と比べ、支払保険料を抑えられているのが特徴です。(公財)生命保険文化センター「平成28年度 生活保障に関する調査」によると、30代ファミリーで多い、末子が未就学児または小学生の世帯では、「自分の不慮の死により家族の者に負担をかけること」が最も不安な項目の1位になっています。40代・50代と自身の年齢が上がり子どもが大きくなってくると、親の介護や自分の介護が必要になることが不安な項目の上位となっています。

30代ファミリーが重視したい、一家の大黒柱の万一に備えることができる保険は、終身保険や学資保険などの貯蓄型と、定期保険や収入保障保険などの掛け捨て型がありますが、一般的な貯蓄型の支払保険料は掛け捨て型と比べると高くなりますので、家計とのバランスを考慮することも保険選びのポイントです。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

30代ファミリーへのアドバイス

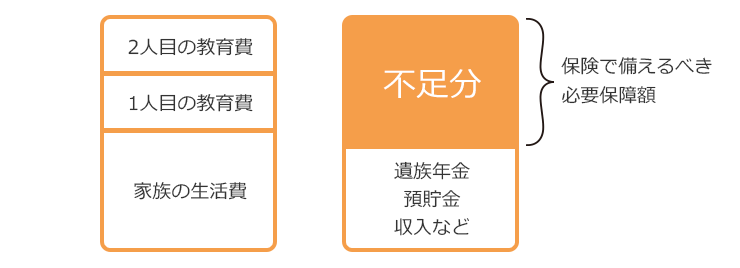

まず、「家計を支える方に万一のことがあった場合、子どもの教育費と残された家族の生活費にいくら必要か?」から保障額を考えましょう。子どもの教育費の目安としては、文部科学省「平成28年度子供の学習費調査」および日本政策金融公庫「教育費負担の実態調査結果(平成28年度)」をもとに計算すると、小学校から大学までずっと国公立に通う場合でも、子ども1人で約956万円かかることになります。

亡くなった方に生活を支えられていた家族に対しては、遺族年金が支給されますので、預貯金や収入などを考慮して、生活費の不足分を保険で備えるとよいでしょう。国民年金保険料の滞納がないかは確認しておいてくださいね。

教育費の貯蓄をしつつ、万一があった場合の家族への死亡保障も確保したいという方であれば、死亡保障の一部を「低解約返戻金型終身保険」にするという選択肢もあります。

低解約返戻金型終身保険とは、保険料払込期間終了までの解約返戻金を減らし、保険料の負担を抑えた貯蓄型の死亡保険です。親が契約者・被保険者となり、保険料の払い込みが終わった後、子どもの大学費用など資金が必要になったタイミングで解約すれば、支払った保険料を上回る解約返戻金を受け取れる場合があります。教育費確保のためには学資保険も代表的ですので、比較検討すると良いでしょう。

必要な死亡保障額全てを終身保険で確保しようとすると、掛け捨て型の保険よりも保険料の負担が大きくなる傾向にあります。月々の保険料を抑えたい場合は、定期保険や収入保障保険を検討しましょう。

| 支払い保険料 | 貯蓄性 | 死亡保障のある保険例 | |

|---|---|---|---|

| 貯蓄型の保険 | 掛け捨て型より一般的に保険料は高い | あり (解約返戻金や満期金などで戻ってくるお金がある) |

低解約返戻金型終身保険、学資保険など |

| 掛け捨て型の保険 | 貯蓄型より一般的に保険料は低い | なし (戻ってくるお金はない) |

定期保険、収入保障保険 など |

また、子どもが独立するまでは、教育費や生活費など死亡保障額が大きくなります。大きな保障で保険料を抑えたい場合、一定期間の保障は掛け捨ての定期保険や収入保障保険で備えるなど、ご家庭に合った保険を組み合わせるのも選択肢の一つです。

30代は、教育費だけでなく住宅購入についても考える世代です。住宅ローンの借り入れには、契約者に万一のことがあったとき、返済中の住宅ローン残金を保険金で完済することができる「団体信用生命保険(団信)」の加入を求められることがほとんどです。

団信に加入していれば、契約者に万一があったときに住宅ローンは完済され、家族はその家に住み続けることができます。将来の住宅費まで考慮した保険金額で生命保険に加入している場合は、見直して必要保障額をその分減らすことができますね。日常の生活費、子どもの教育費など、団信ではカバーできない部分をどうするかについて考えましょう。

30代ファミリーは、子どもが独立するまでの教育費を把握し、万一があった場合の生活費を算出して必要保障額を家族で話し合い、保障額と目的にあった保険を選択しましょう。また、病気になったときの家計の負担を考慮し、医療保険やがん保険も健康なうちに検討しましょう。

2018年3月15日掲載

ファイナンシャルプランナー

加藤 葉子(カトウ ヨウコ)女性とシングルマザーのお金の専門家

離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()