今さら聞けない就業不能保険の基礎知識

もしも一家の大黒柱が長期間働けなくなった場合、家族の生活を経済的に支えるにはどうすれば良いのでしょうか?

(公財)生命保険文化センターの「平成28年度 生活保障に関する調査」によると、直近に加入した契約の加入目的として「ケガや病気で収入が途絶えたときのため」と回答した方は全体の3.6%にとどまっています。

今回は、ケガや病気で収入が途絶えたときに備える方法の一つとして「就業不能保険」についてお話しします。

就業不能保険とは?

ケガや病気で働けなくなり、長期間収入を得ることができない就業不能状態になった場合に、保障を受け取ることができる保険です。

一般的に、給与のように毎月保険金を受け取ることができます。

生命保険会社が販売するものを「就業不能保険」、損害保険会社が販売するものを「所得補償保険」といい、名称は違いますが、いずれもケガや病気で働けなくなったときの収入の減少をサポートしてくれる保険です。

所得補償保険と大きく異なるのは、所得補償保険の保険期間は一般的に1年や5年など短い期間での更新となるため、更新時の加入年齢が上がるにつれて保険料も上がっていくことです。

就業不能保険は、加入時の年齢での保険料が契約期間内で変わることはありません。

間違えやすい収入保障保険

収入保障保険は死亡または所定の高度障害となったとき、保険金を定められた満期まで年金として受け取ることができる保険です。

就業不能保険や所得補償保険と間違えられやすいのですが、収入保障保険は定期保険の一種であり保障される内容が異なります。

表1 類似名の保険と内容の違い

※スクロールで表がスライドします。

資料:執筆者作成

毎月の生活にかかる支出はどのくらい?

総務省の「家計調査報告(家計収支編) 平成29年(2017年)」によると1世帯あたり1カ月間の支出(2人以上の世帯のうち勤労者世帯)は以下の通りです。

表2 1世帯あたり1カ月間の支出

| 支出の用途 | 金額(円) |

|---|---|

| 食料 | 74,584 |

| 住居 | 18,532 |

| 水道・光熱 | 21,164 |

| 家具・家事用品 | 10,980 |

| 被服及び履物 | 13,184 |

| 保健医療 | 11,506 |

| 交通・通信 | 49,610 |

| 教育 | 19,080 |

| 教養娯楽 | 30,527 |

| その他(交際費など) | 63,890 |

| 合計 | 313,057 |

資料:総務省「家計調査報告(家計収支編) 平成29年(2017年)」をもとに執筆者作成

上記の表は全国平均ですが、特に住居や教育にかかる金額は家庭によりさまざまですので、さらに支出が大きくなる場合もあるでしょう。

ここでポイントなのは、収入が減ったとしても必要な支出は続いていくということです。

就業不能保険の保障内容は?

就業不能保険は終身保険や医療保険などと比べると、販売している保険会社は少なく、商品によって保障内容はさまざまです。

基本的には働いて収入のある人が加入できる保険ですが、主婦(主夫)の方でも加入できる場合もあります。

主な特徴をみてみましょう。

(1)保険に加入できる人は?

就業不能保険に加入できる年齢については、例えば18歳~60歳までとしている保険会社や、20歳~50歳までとしている保険会社もあり、保険会社によって違いはありますが、会社員や自営業など「働いて」いて、収入のある方は加入できるといえます。

なお、働いている方であっても、パートやアルバイトなどの雇用形態の方は保険会社によって加入できるか判断が異なりますので、確認が必要でしょう。

また、年収についても、例えば年収100万円以下の方や、年収150万円未満の方は加入できない保険会社もあれば、収入がなくても主婦(主夫)の方の場合は加入できる保険会社もあり、保険会社によって異なります。

また、株式配当や家賃収入などいわゆる不労所得は「働いて」には含まれないのが一般的ですが、保険会社によっては加入できるものもあります。

(2)保険金はどうやって決まるの?

保険金は、まず受け取る保障金額を設定します。

例えば、月額10万~50万円(5万円単位)や月額5万~40万円(5万円単位)など申し込みできる保障金額は保険会社によって異なるといえます。

また、申し込みをするときに職業や年収の告知が必要となり、それに応じて保険金の限度額が設けられています。

(3)免責期間がある

就業不能状態になってから、60日や180日など一定期間の免責期間が設けられていることが一般的です。

なお、その期間は保険金を受け取ることはできません。

就業不能状態の要件は各社さまざま

就業不能状態とは「入院」か「在宅療養」のいずれかに該当することをいいます。

加入する際に確認しておきたいのが、各保険会社が定める就業不能状態の要件です。

保険金は要件にのっとって給付されますので、確認しておきましょう。

(1)入院の場合

ケガや病気の治療を目的として、日本国内の病院または診療所において入院している状態であることを要件としています。

(2)在宅療養の場合

ケガや病気により、医師の指示を受けて自宅などで在宅療養をしている状態であることを要件としています。

なお、在宅療養については、日本国内であれば自宅以外であっても各法に定められた有料老人ホームや介護保険施設、障害者支援施設などでの療養を認めている保険会社もあります。

また、在宅療養の具体的な内容としては、保険会社が定めた特定障害状態や、国民年金法で定める障害等級1級または2級に認定された状態、医師の指示を受けて自宅などで軽い家事や必要最低限度の外出(医療機関への通院など)以外は療養に専念する状態など、保険会社によって基準はさまざまです。

これらの要件は、保険会社のルールにより保険金が給付されるか決まりますので押さえておきたいところです。

(3)うつ病などの精神障害の場合

一般的な就業不能保険では、うつ病などの精神障害を原因とする就業不能は、入院・在宅療養いずれも共通して保障の対象外となっています。

しかし、入院を条件に就業不能時の保障を付加できる医療保険もあります。

知っておきたい、働けなくなったときにもらえる公的保障

就業不能保険が必要かどうかを検討する際に、まずご自身が受給できる公的保障について知っておきましょう。

この機会に確認しておくことをおすすめします。

会社員で健康保険に加入している場合、病気休業中の生活を保障する制度として「傷病手当金」があります。

働けなくなり3日連続して会社を休んだときに、4日目から最長1年半の間、休んだ日に対して支給されます。

支給される金額は、1日当たり「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×(2/3)」になります。

例えば、月給30万円の人であれば約20万円の傷病手当金が受け取れます。

詳細は加入している健康保険協会などに確認をしておきましょう。

自営業の方で国民健康保険に加入している場合、自治体の国民健康保険には傷病手当金が支給されませんので、休業中の生活費について自分で備えておく必要があります。

ただし、一部の国民健康保険組合では傷病手当金が支給されますので、ご自身が加入している国民健康保険組合に確認をしておきましょう。

就業不能保険を検討したほうが良い場合

ケガや病気で就業不能状態になったときの経済的リスクとして「医療費の増大」と「収入の減少」が考えられます。

一家の大黒柱が就業不能状態になり収入が減少しても、生活を維持していくためにはお金が必要です。

例えば、住宅ローンや教育費など毎月継続して支出があるご家庭もあるでしょう。

それぞれご家庭の状況により、いざというときのために備えておきたい金額は異なります。

貯蓄で足りない場合は、公的保障に加えて就業不能保険で備える選択肢もありますので、

対策を立てておくことをおすすめします。

-

コラム執筆者プロフィール

加藤 葉子 (カトウ ヨウコ) - 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2019年9月18日

就業不能状態になったときに役立つ民間の保険と保険期間の選び方

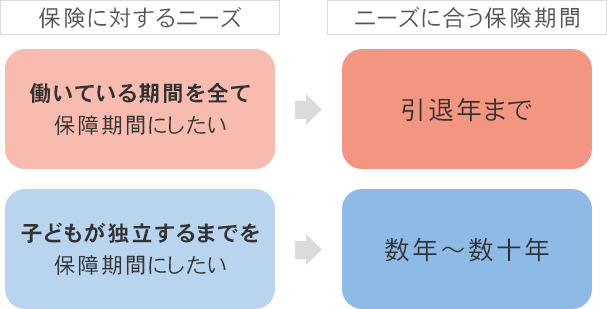

「就業不能保険」に限った話ではありませんが、民間の保険には「保険期間」というものが存在します。

保険期間とは「保険会社が給付金や保険金等の支払いを保障する期間」のことであり、この保険期間内に支払事由が発生した場合のみ、給付金や保険金等を受け取ることが可能となります。

また、保険期間は保険商品によって大きく異なります。

就業不能状態になった場合に、生活費などを補うことが可能な民間の保険には、保険期間を数年とする短期契約の「所得補償保険」や、保険期間を65歳・70歳などに設定する長期契約が主な「就業不能保険」などが存在します。

所得補償保険や就業不能保険などの加入を検討する際には、下図のように自身の人生計画やニーズに合った保険期間を選ぶことなどに注意をしつつ、いざ就業不能状態となってしまった場合に負担の軽減ができるような保険の選択を心がけると良いでしょう。

保険に対するニーズと保険期間

今すぐ相談したい方はこちら

![]()