ここがポイント!入院給付と通院給付

病気やケガなどによる入院に備えるための生命保険には、さまざまな保障があり、そのなかに「入院給付」と「通院給付」があります。

では、それらの支給条件を確認したことがありますか?

名前の印象だけで加入を決めてしまうと、「支払われると思っていたのに、給付金をもらえなかった」ということが起きてしまいます。

「知らなかった」となる前に、入院・通院の給付金について確認すべきポイントをみていきましょう。

入院給付金は何日目から支給されるか?

2017年4月現在、医療保険では1日目の入院から給付金が支払われるものが増えてきましたが、以前は数日間の免責期間があるのが主流でした。

例えば「入院5日目から」給付金が支払われるような保険であれば、初日から4日間は免責となり給付金が支払われません。

4日以内に退院するような場合は、全く給付金を受け取れないということになります。

最近では、医療技術の進歩や医療事情の変化などにより、入院日数が減り、これに合わせて、医療保険では短期入院でも給付ができるようになってきています。

もし、加入時期から年数が経過している医療保険を継続している方は、いざというときに困らないように、何日目の入院から保障されるのか確認しておくと良いでしょう。

日帰り入院って?

1日目の入院から保障される場合は、保険会社のホームページ等で「日帰り入院から保障」されると表現されることがあります。

日帰り入院とは、入院した当日に退院するもので、通院との違いが分かりにくい場合があります。

例え手術をしても、当日に退院すれば病院によっては「入院」として扱われない場合もあります。

日帰り入院になるかどうかは、患者側が判断するのは難しいので、前もって担当医に確認したり、あるいは治療の領収書に「入院基本料」の支払いが書かれているかを確認したりしましょう。

入院による治療であれば、1日目から入院給付金が支払われます。

入院給付金が対象とならない入院がある

保険には「支払われない場合」があります。

例えば、美容整形などを目的とした入院や、人間ドッグなどの健康診断を目的とした入院、あるいは正常分娩のための入院など、治療を目的としない入院は、基本的に支払いの対象外となっています。

それ以外にも、がん保険は一般に契約後90日間(または3カ月)は「免責期間」といって保障を受けられない期間があったり、告知の結果「特定部位不担保」「特定疾病不担保」といって体の特定の部位や特定の病気に対しては保障をしないことを条件に契約できたりする場合があります。

このように治療を目的としていても契約の条件として保障の対象とならないケースもあります。

入院給付金の対象とならない入院についても確認しておくことが大事でしょう。

通院給付金が対象となる通院はなにか

短期入院が減るなかで通院による治療が増え、これに合わせて医療保険の通院給付も充実してきています。

ただし、支払われる条件は各保険会社でさまざまですので、注意が必要です。

なかでも確認しておきたいのが、対象となる通院が何かということです。

医療保険で支払われる通院給付では入院が前提の商品が少なくありません。

例えば、入院後120日や180日以内の通院であったり、入院前の60日以内入院後120日や180日以内の通院を対象としていたりと、入院後だけでなく入院前後を保障している商品もあります。

このように、一般的に通院保障は入院が前提なため、単なる風邪の通院はもちろん、入院後であってもその入院に関係ない病気での通院の場合などは支払われません。

入院の前後の保障、日数等、細かい支払われる条件は各保険会社で異なりますので確認するようにしましょう。

がん保険の通院給付は特に条件を確認しよう

がんについても通院での治療が増えていますが、がん保険の通院給付も支払われる条件を確認するようにしましょう。

なぜなら、がんは進行具合により長期的な治療が必要になり、医療費の負担が大きくなりやすく、がん保険に加入していても条件に合わず給付金が支払われないようなことがあると、経済的にも精神的にもダメージが大きくなってしまうからです。

がん保険も保険会社によって通院給付金が支払われる条件はさまざまです。

特定の治療のための通院が対象であったり、医療保険のように入院を条件に入院前後の通院を対象としていたり、入院前後の通院でも支払い日数が無制限なのか制限があるかなどの違いがあります。

また、がん保険の通院給付では、医療保険のように入院が条件でないものもあります。そのため、商品によって給付金額が大きく違ってくることもあるでしょう。

支払われる日数は特に重要です。先にも述べましたが、がん治療は長い付き合いとなることがあります。

がん保険の通院給付の支払い限度日数は保険会社によって異なり、1入院当たり45日程度のものもあれば、退院後365日以内の通院に対して無制限に保障しているものもあります。

がん治療が長期化することも考え、どのような通院に対して、どのくらいの期間で、給付金がいくら支払われるのかを確認しておきましょう。

まとめ

ひとくちに「入院給付」「通院給付」といっても、その中身は保険会社によってさまざまで、確認するポイントを押さえておくと、万一のときに本当に使える保険になります。

保険の給付内容や条件をよく理解することで、加入時の商品選択の参考になります。

また、入院・通院が必要になった場合に保険の給付が受け取れる治療だと前もって分かっていれば、安心して治療に臨むことができるでしょう。

-

コラム執筆者プロフィール

松原 季恵 (マツバラ キエ) - CFP®

銀行、損害保険会社での勤務経験から、多くのお客さまの相談に乗ってきました。

ファイナンシャルプランナーとして独立した際は、ライフプランを軸に「お金で楽しい毎日を」を心がけて情報発信しています。

ファイナンシャルプランナー 松原 季恵

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2019年9月12日

医療保険の通院保障

医療保険の通院保障は、主契約に組み込まれていたり、特約として付加したりすることで、通院による治療を対象に一時金や給付金を受け取ることができますが、どのような通院の場合でも一時金や給付金が受け取れるわけではありません。

一般的に、医療保険の通院保障は、入院給付金が支払われる入院をした場合の「退院後の通院」や「入院前後の通院」を対象としています。

プランによっては「支払回数」や「通院保障の対象となる期間」、「限度日数」などが異なるため、自身に合った保険選びを心がける必要があるでしょう。

この記事も参考に

がん治療には通院保障が必要?

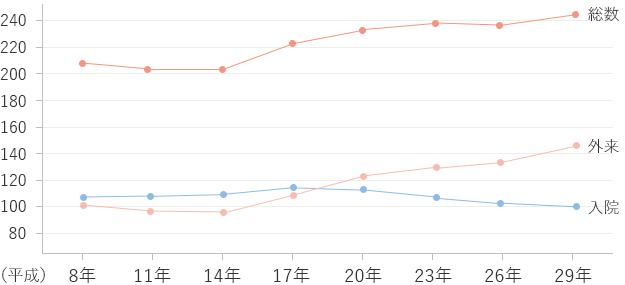

下図をみてみると、がんの受療率について、平成14年まで入院受療率よりも少なかった外来受療率が平成20年には入院受療率を超え、現在、増加傾向であることがわかります。

悪性新生物での受療率(人口10万対)の推移

資料:厚生労働省「平成29年(2017)患者調査」をもとに作成

増加傾向の理由の一つに、がんの治療である薬物療法や放射線治療の多くが、通院時で実施されてきているからだと考えられます。

がんの通院治療は、継続的に費用がかかる可能性があるため、通院保障を付加することで、いざ通院で治療を受けるとなった場合に、安心して治療に専念できるでしょう。

なお、がんの治療費を賄うには、もっと手厚い保障が必要と感じる方は、がん治療に特化した保障内容となっているがん保険を検討してみましょう。

この記事も参考に

このように、生命保険のさまざまな保障のなかの一つである通院保障は、「就業不能保険」や「所得補償保険」、公的医療保険制度の「傷病手当金」(※)などと合わせ、自身が長期間働くことができない場合のリスクや、通院などを含めた長期にわたる治療への備えの一環とすると良いかもしれません。

(※)公的医療保険制度の傷病手当金は、加入する保険や組合等の種類によって、給付金等の支給要件が異なり、国民健康保険では任意給付となっているため、それぞれに確認が必要です。

掲載日:2020年3月2日

入院給付金や通院給付金に税金はかからない!

個人が生命保険から受け取った入院給付金や通院給付金をはじめ、下表の給付金・保険金は金額にかかわらず非課税です。

表 主な非課税対象の給付金と保険金

| 入院給付金 | 通院給付金 | 手術給付金 |

| がん診断給付金 | 特定疾病(三大疾病)保険金 | 先進医療給付金 |

| 高度障害保険金(給付金) | リビング・ニーズ特約保険金 | 介護保険金(一時金・年金)など |

※所得税法施行令第30条第1号(非課税とされる保険金、損害賠償金等)の規定により、「身体の傷害に基因して支払を受けるもの」が非課税となります。

確定申告は必要?

入院給付金や通院給付金などは課税対象にならないため、確定申告の必要はありません。

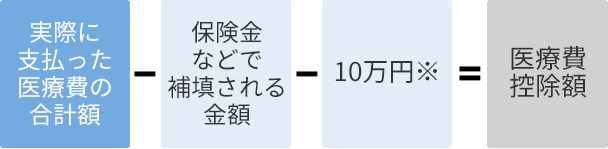

ただし、所得控除として「医療費控除」を申告する場合は、「1年間に自分や家族のために支払った医療費等の実質負担額」から「受け取った給付金・保険金」などを差し引いた金額で確定申告をする必要があります。

医療費控除額の算出方法は下図のとおりです。また、医療費控除の上限金額は200万円となっています。

図 医療費控除額の算出方法

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

相続税はどうなるの?

給付金や保険金を非課税で受け取った後に、それが相続財産として引き継がれる場合は、相続税の課税対象となります。

こちらの記事も読まれています

今すぐ相談したい方はこちら

![]()