入院にかかる費用はどれくらい?

掲載日:2015年9月17日

更新日:2024年1月31日

病気やケガにより入院する場合、病状やケガの具合により入院日数は変わります。

入院日数がかかれば、入院費用も増えていきます。

民間の医療保険や預貯金で医療に関する準備をする際に、入院費用がおおよそどれくらいかかるか把握しておくことで、適切な準備ができます。

1日あたりの入院費用はどれくらいかかるのか

では、入院費用はどれくらいかかるのでしょう。

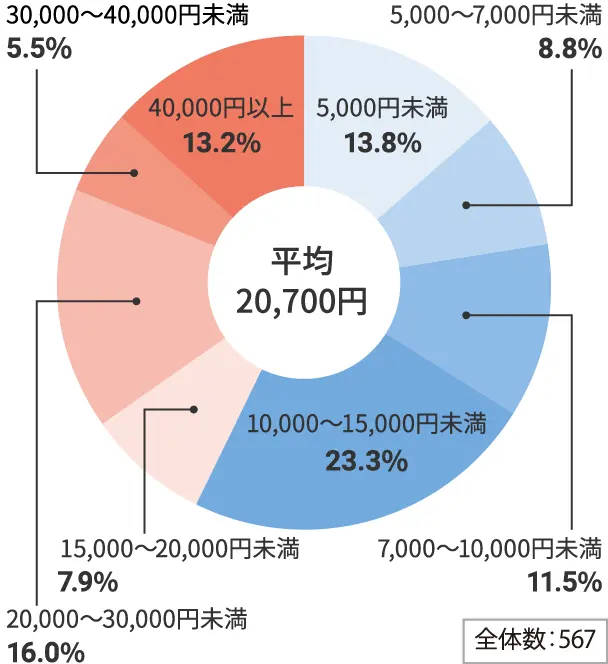

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は、20,700円となっています。

金額別にみてみると、一番多いのは、10,000~15,000円未満となっていて、次いで多いのは、20,000~30,000円未満となっています。

この金額は、病気の治療費以外にかかる費用も含まれています。

入院時には、治療費以外にかかる費用として、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品等があり、高額療養費制度を利用した場合は利用後の金額となります。

図1 直近の入院時の1日あたりの自己負担費用

※過去5年間に入院し、自己負担費用を支払った人 [高額療養費制度を利用した人+利用しなかった人(適用外含む)]

資料:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

また、入院にかかる費用とは別に、入院に伴い収入が減るケースがあります。病気やケガに備える際には、収入減についても考慮する必要があります。

では、1日あたりの入院費用と収入減を加えたデータを年齢別にみてみましょう。

表1 直近の入院時の1日あたりの自己負担費用と逸失収入の総額(年齢別)

※スクロールで表がスライドします。

資料:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

60歳代の金額が最も高く、次に50歳代と続きます。なお、一般的に60歳代は、定年を迎えたり年金生活に入ったりして、50歳代までと比べて収入が下がる傾向にあります。

入院が長期にわたると、生活そのものに支障がでてきますので、その備えも必要となります。

こちらの記事も読まれています

入院費用が払えない?入院費用はどのように準備する?

入院費用としての準備は、どのような手段をとっているのでしょうか。

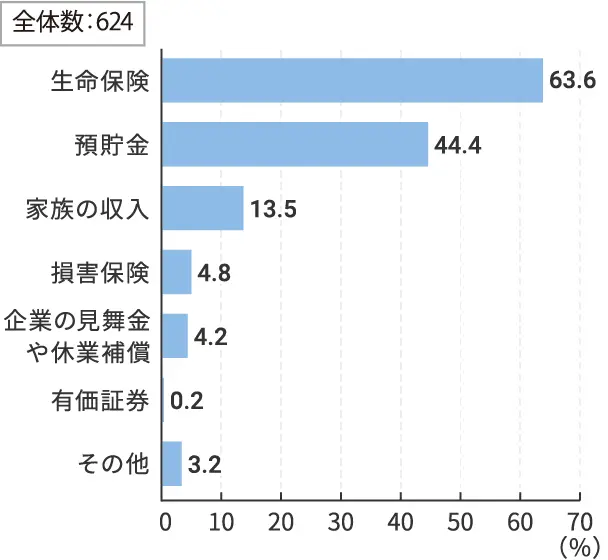

図2 直近の入院時の自己負担費用や逸失収入の充当手段(複数回答)

資料:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに作成

図2をみてみると、入院経験がある人の直近の入院時の自己負担費用や逸失収入の充当手段は、「生命保険」が60%以上となっていて、次いで、「預貯金」と続きます。

少なくとも約60%の人は、生命保険で入院費用の準備をしているといえるでしょう。

民間の医療保険の保障内容は、1日あたりの入院日額と手術費用の保障が基本です。

上記データをもとに保険設計を考えると分かりやすいでしょう。

こちらの記事も読まれています

入院の費用を賄うにはどんな医療保険を選べば良いの?

医療保険には「公的医療保険」と「民間の医療保険」の2種類が存在します。

国民全員が加入している公的医療保険制度では、病気やケガの際の治療費は、1割~3割の負担で受けることができます。

実際に病気やケガの際に病院へ支払う医療費負担は、年齢により負担割合が異なり、負担の割合は表2のようになります。

表2 一部負担金の割合

| 年齢 | 負担割合 |

|---|---|

| 小学校入学前 | 2割 |

| 小学校入学以後~69歳 | 3割 |

| 70歳~74歳(※) | 2割(現役並み所得者は3割) |

| 75歳以上 | 1割(一定以上の所得者は2割、現役並み所得者は3割) |

(※)2014年4月以降に新たに70歳になる方は2割負担/2014年3月末までに既に70歳に達している方は1割負担

資料:厚生労働省ホームページをもとに作成

公的医療保険では、高額療養費制度で「かかった治療費」を、傷病手当金で「逸失収入」を補填することが可能です。

表3 高額療養費制度と傷病手当金

| 高額療養費制度 | 傷病手当金 |

|---|---|

| 医療機関や薬局で支払う1カ月(1日から末日まで)の医療費が一定額を超えた場合、その超えた分が還付される制度 | 病気やケガで就業不能となった場合、健康保険組合等から傷病手当金が支給される制度(※) |

(※)公的医療保険制度の傷病手当金は、加入する保険や組合等の種類によって、給付金等の支給要件が異なり、自営業者等が加入する国民健康保険では任意給付となっているため、それぞれに確認が必要です。

資料:厚生労働省ホームページをもとに作成

表3のような公的医療保険に加えて、民間の医療保険を利用することによって、高額療養費制度や傷病手当金等でカバーできない費用を補うことができます。

民間の医療保険を選ぶときは、入院給付金の「入院給付日額」と「1入院あたりの支払限度日数」をまず確認しましょう。

「入院給付金」とは、治療のために入院した場合に、入院日数に応じて受け取ることのできるお金です。

入院給付金日額

一般的な民間の医療保険は、入院時に1日あたり5,000円、10,000円など、契約内容に応じて定額の給付金を受け取ることができる仕組みになっています。

なお、(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金の支払われる生命保険に加入している方の入院給付金日額の平均は、1日あたり8,700円となっています。

入院の長期化による逸失収入や住宅ローンの支払い、教育ローンの支払いなどに不安がある方は、入院給付金が多く受け取れる民間の医療保険の検討や、契約している保険プランの見直しをすると良いでしょう。

1入院あたりの支払限度日数

1入院あたりの支払限度日数とは、一般的に同じ病気やケガでの1回あたりの入院に対して、決められている入院給付金が受け取れる期間です。

また、同じ病気やケガを原因として長期間の通院・入院をした場合は、定められた支払限度日数により入院給付金が給付されないことがあります。

入院給付金の支払限度日数は、1入院あたり60日間や120日間、360日間などが定められています。

入院期間が長期化する病気もありますので、不安な場合は長めの支払限度日数を選択した方が良いでしょう。

入院給付日額と1入院あたりの支払限度日数が確認できたら、保険期間や保険料の払込期間、特約の保障内容なども確認しましょう。

また、年齢、家計の状況、預貯金、働き方、医療保険以外の保険の契約状況等も考慮しながら、民間の医療保険を検討することも大切です。

では、民間の保険会社からさまざまな種類の医療保険が提供されているなかで、実際にどんな商品が人気を集めているのでしょうか。

保険市場で人気の高い商品を「医療保険・入院保険ランキング」で紹介していますので、ぜひご覧ください。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

医療保険・入院保険の基本情報

医療保険・入院保険に入る前に

知っておきたいこと

医療保険・入院保険を選ぶ際に

押さえておきたいポイント!

医療保険・入院保険の気になる関連情報

今すぐ相談したい方はこちら

![]()