子育て世代 生命保険の選び方

はじめに

一般的に子育て期間の経過とともに、その家庭の必要保障額は減少していきます。そのため、必要保障額の減少に合わせて生命保険の見直しを行いましょう。

今回は、定期保険、逓減定期保険、収入保障保険の特徴をみていきながら、子育て世代の生命保険について考えていきます。

定期保険とは

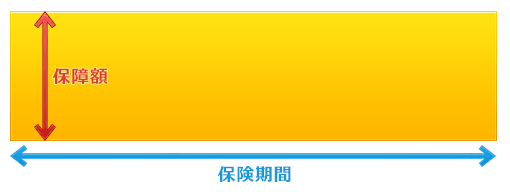

定期保険は、一定期間の万一(死亡や高度障害等)に備えるための生命保険になります。

終身保険とは異なり、解約返戻金がないものがほとんどです。そのため、終身保険に比べ、少ない保険料で大きな保障を得ることができます。保険期間は、10年満了、20年満了、30年満了といった「年満了」の設定と、60歳満了、70歳満了等「歳満了」による期間設定ができます。期間については保険会社により異なります。

保険期間中の保険金額(死亡保険金・高度障害給付金)は、図1のように一定です。

図1 定期保険イメージ

逓減定期保険とは

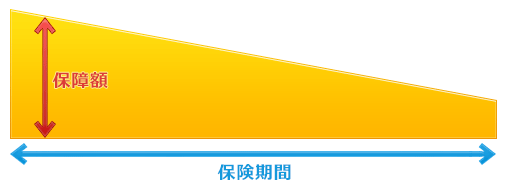

逓減定期保険は、保険期間の経過とともに保障額が減少するタイプの定期保険です。

一般的には、子どもの成長とともに、その家庭の必要保障額は減少していくため、それに対応するように、図2のように保障額が減少していきます。

図2 逓減型定期保険のイメージ1

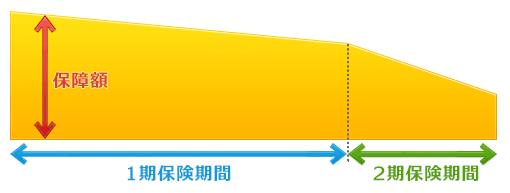

保障額の減少を表す逓減率は、それぞれの保険会社により特色があります。保険会社によっては、保険期間を1期、2期に分け、1期目の逓減率を90%、80%と高めに設定することで、子育て真っ最中の時期の保障を厚くするような工夫をしている会社もあります(図3参照)。

図3 逓減型定期保険のイメージ2

例えば、30歳の時に契約した保険金額が3,000万円で、54歳までの逓減率を90%と設定しますと、54歳時点の保険金額は2,700万円(3,000万円×90%)となり、その期間の保障額の減少は300万円で抑えられます。

ただし、図3で逓減率を高めに設定した場合、図1の定期保険のイメージに近くなりますので、図2のようにコンスタントに保険金額が減少するタイプに比べて、保険料は割高になります。

収入保障保険とは

収入保障保険は、毎月一定の生活費をカバーするための保険になります。保険の仕組み自体は、上記の逓減定期保険のように、保険期間の経過とともに保障額が減少していきます。

「逓減定期保険」は、保険期間と保障額、逓減率のタイプを選んで保険契約をしますが、「収入保障保険」は、保険期間と毎月の受取額を選んで保険契約をする点が異なります。

収入保障保険は、現在の給与や毎月の生活費をベースに保険金額の設定ができるため、他の保険に比べて必要な保障額がわかり易いという意見が多いようです。

収入保障保険も逓減定期保険と同じように、保険期間の経過とともに保障額が減少しますので、定期保険に比べ保険料を抑えることができます。また、保障額は、1カ月過ぎるごとに1カ月分減りますので、逓減率で調整する逓減定期保険に比べるとシンプルな設計になっています。

例えば、契約年齢30歳・保険期間60歳満了・毎月の保障額(年金月額)20万円のケースで年金受取総額を計算してみます。

- <30歳1カ月で亡くなった場合>

- 60歳までの年金回数が360回。20万円×360回=7,200万円が年金受取総額になります。

- <40歳1カ月で亡くなった場合>

- 60歳までの年金回数が240回。20万円×240回=4,800万円が年金受取総額になります。

一般的な収入保障保険の場合は、毎月保障額が減っていきますが、保険期間の残りの年数が少ない時の死亡に備えて、最低支払保証期間が設定できるタイプや、インフレに備えて、毎年3%の複利で年金月額を増額するようなタイプを用意している保険会社もあります。

公的な遺族保障について

夫または配偶者の万一の場合に備えて必要保障額を計算するには、「遺族基礎年金」や「遺族厚生年金」の年間支給額を確認しておくことが必要です。

以下、子どもがいる妻を前提にみていきます。

「遺族基礎年金」は、国民年金に加入中の人が亡くなった時に、その人によって生計を維持されていた「子※のいる配偶者」または「子」に支給される年金になります。年金額(平成26年4月分から)は、772,800円+子の加算で計算されます。

(子の加算は、第1子、第2子が各222,400円、第3子以降が各74,100円)

※子とは、18歳になって最初の3月31日までの子どもになります(障害者は20歳未満)。

例えば、妻と子ども2人の場合は、

772,800円+222,400円(第1子)+222,400円(第2子)=1,217,600円が年間の支給額になります。支給額は、年度ごとに改定されます。

また、会社員の夫が死亡した場合には、上記の遺族基礎年金とあわせて「遺族厚生年金」が支給されます。支給額の目安は、老齢厚生年金(報酬比例部分)の4分の3になります。

妻も厚生年金加入者の場合、老齢厚生年金(報酬比例部分)の併給方法の選択によっては、一生涯支給を受けることになります。支給対象者は、遺族基礎年金の対象者に比べ幅広く、子のない妻も対象になります。詳しくは、日本年金機構のホームページをご参照ください。

以上、子育て世代の公的な遺族保障の主なものとして「遺族基礎年金」「遺族厚生年金」についてみてきました。

まとめ

子育て世代は、教育費以外に住宅取得等の支出や、今後のライフイベントに備えた貯蓄もなくてはならない時期になります。

公的な遺族保障の内容の理解や、ご家族の今後のライフイベントを把握するための「ライフイベント表」、今後の家計の収支を予測する「キャッシュフロー表」を作成し、必要となる保障額の把握とその推移について確認を行いましょう。

子どもの成長や生活環境の変化に応じて、10年を1期間とする定期保険の見直し以外の保険料を抑える方法として、逓減定期型の生命保険を活用するのも1つの方法だと思い、今回は、逓減定期保険と収入保障保険について取り上げさせていただきました。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()